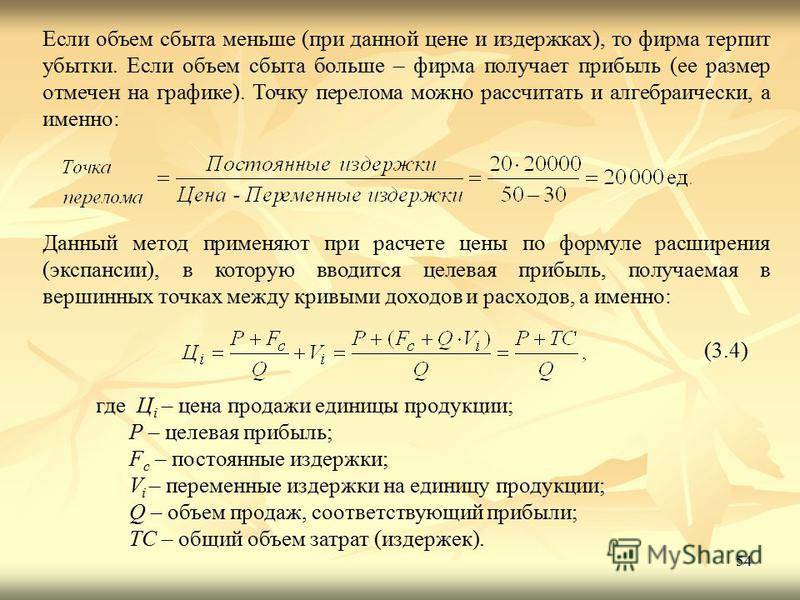

Как они рассчитываются?

Эквивалентные единицы рассчитываются путем умножения количества доступных физических единиц на процент выполнения единиц. Если физические единицы выполнены на 100%, эквивалентные единицы будут такими же, как физические единицы.

Однако, если физические единицы не заполнены на 100%, эквивалентные единицы будут меньше, чем физические единицы..

Например, если четыре физические единицы продукта на 50% заполнены на конец периода, эквивалент двух единиц завершен.

(2 эквивалентные единицы = 4 физических единицы × 50%). Формула, используемая для расчета эквивалентных единиц:

Эквивалентные единицы = количество физических единиц × процент выполнения

В основном, полностью законченные единицы и частично завершенные единицы выражены в терминах полностью законченных единиц.

Присвоение стоимости прямых материалов

Когда стоимость присваивается эквивалентным производственным единицам, соответствующим прямым материалам, обычно назначается средневзвешенная стоимость первоначального запаса плюс новые закупки или стоимость самого старого запаса в запасе (известный как метод FIFO)..

Самым простым из двух методов является метод взвешенного среднего. Метод FIFO является более точным, но необходимые дополнительные расчеты не являются хорошей компенсацией затрат и выгод.

Рассматривается только использование метода FIFO, когда затраты существенно варьируются от одного периода к другому, так что руководство может видеть тенденции в затратах.

оценка

Оценка эквивалентных производственных единиц требует тщательного анализа количества прямого материала, впрыскиваемого в производство для каждого отдела, по отношению к общему количеству прямого материала, который в конечном итоге будет необходим для завершения процесса в этом отделе..

Этот тип оценки должен быть повторен для прямой рабочей силы и для накладных расходов. Если косвенные затраты применяются на основе труда, процесс упрощается, поскольку «выполненный процент» будет одинаковым для затрат на оплату труда и общие расходы..

Тем не менее, если косвенные затраты применяются на другой основе (например, в машинных часах), необходимо будет определить единицы эквивалентности отдельно для рабочей силы и накладных расходов..

Основные признаки денежных эквивалентов

ДЭ требуется отражать в бухгалтерской отчетности. Для этого определяются инструменты отделения эквивалентов от иных финансовых поступлений. По каким признакам отличают денежные эквиваленты:

- Вклады включены в состав финансовых вложений. Последние фиксируются в бухгалтерской отчетности согласно ПБУ 19/02. Указываются они в строке 58 «Финансовые вложения». Необходимо, для указания вложений в документах, указать их тип: долгосрочные и краткосрочные. Сроки определяются исходя из времени обращения или погашения.

- ДЭ являются краткосрочными вложениями. Они указаны в пункте 23 ПБУ 23/2011. Это высоколиквидные вклады, доход от которых может быть получен в любой момент времени. Срок погашения в правилах бухгалтерского учета не определен, а потому данный вопрос может решать само предприятие. Нужно исходить из максимальной ликвидности. Самыми ликвидными в перечне денежных эквивалентов считаются депозиты до востребования. Примерные сроки прописаны в МСФО. В пунктах данного стандарта приводится небольшой срок обращения – три месяца с даты получения эквивалента.

- ДЭ предназначаются для оплаты по краткосрочным обязательствам. Поэтому для рассматриваемых целей не подходят вклады, рассчитанные для долгосрочного инвестирования. О данном правиле можно прочитать в 6 пункте МСФО.

- Доход от реализации можно заранее определить. Стоимость вложений практически не меняется.

ВАЖНО! Предприятие может зафиксировать свои дополнительные признаки, помогающие в определении ДЭ. Однако рассматриваемые критерии не должны вступать в противоречие с установленными правилами по ведению бухгалтерской документации. К ДЭ не могут относиться долгосрочные вложения

К примеру, предприятие открыло вклад, средства с которого можно будет снять только через год. Если деньги потребуются немедленно, получить их с данного вклада будет невозможным. Поэтому срочные и долгосрочные вклады не будут обладать признаками денежных эквивалентов, так как из них невозможно получить средства в любое время. ДЭ также не могут являться обязательства дебиторов перед предприятием. Данные выплаты сложно прогнозировать

К ДЭ не могут относиться долгосрочные вложения. К примеру, предприятие открыло вклад, средства с которого можно будет снять только через год. Если деньги потребуются немедленно, получить их с данного вклада будет невозможным. Поэтому срочные и долгосрочные вклады не будут обладать признаками денежных эквивалентов, так как из них невозможно получить средства в любое время. ДЭ также не могут являться обязательства дебиторов перед предприятием. Данные выплаты сложно прогнозировать.

Преимущества и недостатки ДЭ

Если фирма имеет ДЭ, то она имеет финансовую подушку безопасности. Как только наступит решающий момент, она может продать актив и получить деньги. Например, наличие эквивалента денег в военное время позволяет при любых обстоятельствах выплачивать зарплату людям, пополнять запасы сырья и материалов; работать в штатном режиме без простоев.

Среди негативных моментов стоит выделить:

- Небольшую маржу доходности. Если сравнить краткосрочный депозит до востребования с долгосрочным вкладом, то прибыльность последнего в разы больше, чем доходность первой инвестиции. Компания вынуждена выбирать: максимизация прибыли или оптимизация рисков.

- Потерю доходности. Конвертация ДЭ в деньги приводит к потере потенциальной прибыли, которую можно получить в будущем. Пример с тем же вкладом до востребования. Если клиент банка не изымет средства со счета и «додержит» их до конца срока, то он получит одну прибыль. Если он снимет деньги сейчас, то процент будет меньше. И такая перспектива прослеживается со всеми ДЭ.

Но отсутствие таких краткосрочных инвестиций в портфеле организации не есть хорошо. Поэтому нужно правильно соотносить наличие краткосрочных и долгосрочных инвестиций (об этом далее).

Чем более ликвиден актив, тем обычно меньше его доходность, поэтому важно найти “золотую середину”

Способы расчета эквивалента

Эквивалент – это сумма денег или других активов, которая имеет равную стоимость либо экономическую ценность с другими активами или сочетанием активов.

Существуют различные способы расчета эквивалента, которые часто используются в финансовой и бухгалтерской практике:

- Конвертация валюты.

- Приведение денежных потоков.

- Оценка активов.

- Расчет стоимостей.

- Сравнение с базовым показателем.

1. Конвертация валюты:

Данный метод используется для приведения стоимости активов или долгов из одной валюты в другую. Для этого применяются текущие обменные курсы валют. Конвертация валюты может быть полезна, например, при сравнении стоимости активов в разных странах или при расчете эквивалента для международных операций.

2. Приведение денежных потоков:

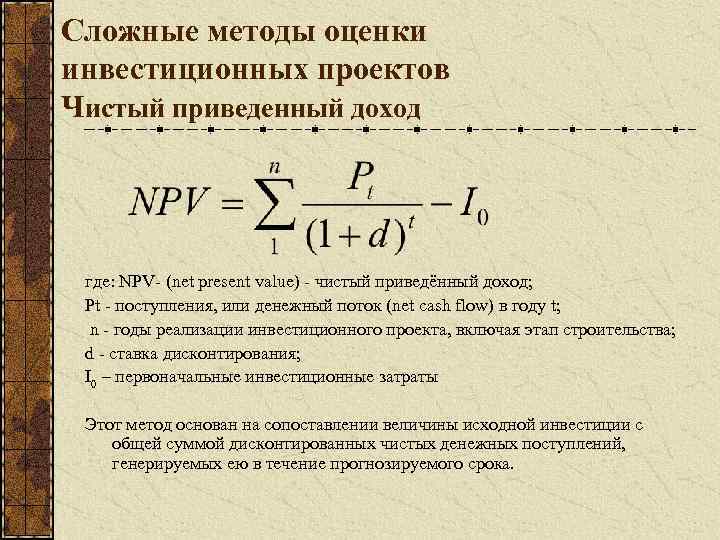

Этот метод используется для приведения разных денежных потоков к единому времени и ставке дисконтирования. Он позволяет сравнивать и оценивать разные инвестиционные проекты, учитывая время и стоимость денег. Для расчета эквивалента применяется формула приведения денежных потоков, где учитывается периодичность платежей и дисконтные ставки.

3. Оценка активов:

При оценке активов используются различные методы и подходы — от исторических данных и рыночных цен до экспертных оценок. Оценка активов позволяет определить их стоимость на определенный момент времени и сравнить с другими активами для расчета эквивалента.

4. Расчет стоимостей:

Расчет стоимостей активов или компаний может проводиться с использованием различных методов, например, на основе доходов, рыночной стоимости сравнимых активов или стоимости замещения. Расчет стоимостей позволяет определить экономическую ценность активов и сравнить их с другими активами или сочетанием активов для расчета эквивалента.

5. Сравнение с базовым показателем:

В некоторых случаях эквивалент может быть определен путем сравнения со значением базового показателя. Например, в финансовом анализе эквивалент может быть определен как отношение доходов или активов к заданному уровню или стандарту. Сравнение с базовым показателем позволяет оценить эффективность или достаточность активов и определить их эквивалентное значение.

Каждый из этих способов расчета эквивалента имеет свои особенности и применяется в различных ситуациях. Выбор подходящего метода зависит от цели и контекста, в котором требуется определить эквивалент.

Денежная масса и денежные агрегаты

Важное понятие в экономической теории — денежная масса, без усвоения которого невозможно понять работу денег в рыночной системе. Денежная масса — совокупность наличных и безналичных платежных средств, обеспечивающих обращение товаров в экономике страны, которыми располагают частные лица, организации и государство

Денежная масса — совокупность наличных и безналичных платежных средств, обеспечивающих обращение товаров в экономике страны, которыми располагают частные лица, организации и государство.

Измерить величину предложения денег или денежную массу можно с помощью денежных агрегатов. Система денежных агрегатов каждой страны различна, но подчиняется трем ключевым правилам, согласно которым каждый следующий денежный агрегат:

- включает в себя предыдущий;

- является менее ликвидным;

- является более доходным.

Система денежных агрегатов на Западе:

- M0 = наличные деньги, находящиеся в обращении (монеты, банкноты);

- M1 = M0 + средства на текущих счетах (чековые депозиты, депозиты до востребования) и дорожные чеки;

- M2 = M1 + средства на сберегательных счетах и небольшие срочные вклады (до $100,000);

- M3 = M2 + средства на крупных срочных счетах;

- L = M3 + краткосрочные государственные ценные бумаги (казначейские векселя).

В соответствии с вышеизложенными принципами, M0 — наиболее ликвидный, но наименее доходный денежный агрегат; а L — наоборот, наименее ликвидный, но наиболее доходный.

В России применяется следующая система денежных агрегатов:

- M0 = наличные деньги в обращении (монеты и банкноты);

- M1 = M0 + средства на расчетных и текущих банковских счетах, дорожные чеки;

- M2 = M1 + небольшие сберегательные (срочные) банковские вклады;

- M3 = M2 + крупные сберегательные вклады, ценные бумаги правительства, ценные бумаги банков и компаний.

Также существует понятие «квазиденьги» («почти деньги»). Квазиденьги (QM) — разница между величинами денежных агрегатов M2 и M1.

Подводя итоги можно сказать, что деньги — важнейший компонент рыночной экономики, без которого ее существование невозможно. Оборот товаров возможен только благодаря наличию денег. При этом денежная система развивается и трансформируется: от металлических денег к бумажным, от бумажных к электронным. Какие деньги будут в будущем? Увидим.

Галяутдинов Р.Р.

ИсточникиПоказать

Статья дополнена и доработана автором 20 ноя 2020 г.

Виды эквивалентов и их особенности

Существует множество разновидностей эквивалентов в зависимости от области применения:

Химический эквивалент. В химии под эквивалентом понимают такое количество вещества, которое может заместить один атом водорода в химической реакции. Например, эквивалент магния равен 0,5 г, поскольку один атом магния замещает два атома водорода.

- Тротиловый эквивалент. Это мера энергии взрыва, выраженная через массу тринитротолуола (TNT), который выделяет эквивалентное количество энергии. Например, если говорят, что мощность ядерного взрыва составила 20 килотонн в тротиловом эквиваленте, это означает, что он выделил столько же энергии, сколько 20 тысяч тонн TNT.

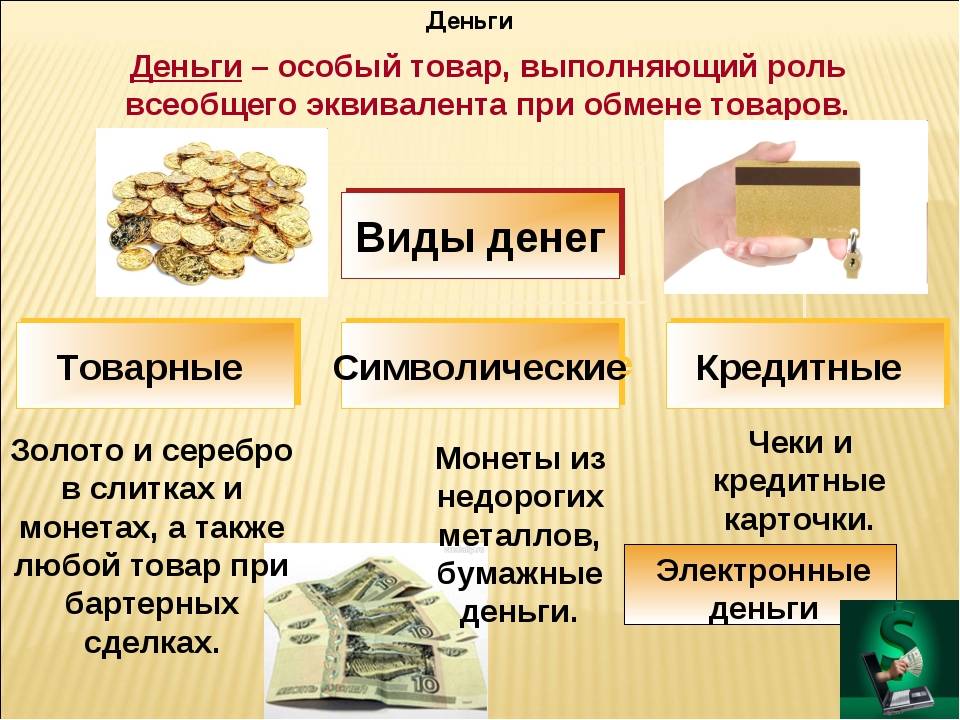

- Денежный эквивалент. Это сумма денег, эквивалентная по стоимости какому-либо товару, услуге или активу. Денежные эквиваленты используются для упрощения финансовых расчетов и операций.

- Грамм-эквивалент. В химическом анализе – это масса вещества в граммах, соответствующая одному эквиваленту этого вещества. Используется для удобства вычислений в аналитической химии.

- Электрохимический эквивалент. Количество вещества, претерпевшее химическое превращение на электроде, при пропускании через раствор одного кулона электричества.

Как видим, существует множество разновидностей эквивалентов для разных областей. Но в основе всегда лежит идея установления количественных соотношений и равенств.

| Вид эквивалента | Область применения | Что выражает |

| Химический | Химия | Соотношение с атомом водорода |

| Тротиловый | Физика | Энергию взрыва |

Вопросы и ответы

Для чего нужен уравненный ежемесячный платеж (EMI)?

Цель EMI — предоставить заемщикам структурированный план погашения, позволяющий им вносить фиксированные ежемесячные платежи по кредиту. Это помогает заемщикам эффективно управлять своими финансами и гарантирует, что они точно знают, какую сумму им нужно выделить на погашение кредита.

Как рассчитывается равный ежемесячный платеж (EMI)?

EMI может быть рассчитан различными методами, такими как метод фиксированной ставки или метод уменьшения баланса. Метод уменьшения баланса обычно более выгоден для заемщиков, так как он учитывает уменьшение основной суммы кредита с течением времени, что приводит к снижению процентных начислений по сравнению с методом фиксированной ставки.

Может ли сумма эквивалентного ежемесячного взноса (EMI) измениться со временем?

В большинстве случаев сумма EMI остается фиксированной на протяжении всего срока кредитования

Однако важно отметить, что изменения процентных ставок или досрочное погашение кредита могут повлиять на размер EMI. Заемщикам следует внимательно изучить свой кредитный договор, чтобы понять все положения, связанные с изменением EMI

Какие факторы определяют размер приравненного ежемесячного платежа (EMI)?

Размер EMI определяется на основе таких факторов, как основная сумма кредита, процентная ставка и срок кредита. Более высокие суммы кредита, более высокие процентные ставки и более длительные сроки кредитования, как правило, приводят к более высоким выплатам EMI.

Могу ли я досрочно погасить свой кредит до окончания срока кредитования?

Да, заемщики могут досрочно погасить свой кредит до окончания срока кредитования

Однако важно изучить кредитный договор на предмет штрафов и комиссий, связанных с досрочным погашением. Некоторые кредиторы могут взимать комиссию за досрочное погашение или выдвигать особые условия, которые заемщику необходимо выполнить

Сложение и вычитание

Сложение — это операция, при которой два или более числа объединяются в одно число. Ответ на сложение называется суммой.

Вычитание — это операция, при которой одно число вычитается из другого. Ответ на вычитание называется разностью.

Для выполнения сложения и вычитания мы используем числа и знаки операций. Знак + используется для обозначения сложения, а знак — — для обозначения вычитания.

Для более удобного представления сложения и вычитания мы можем использовать таблицу, где каждая колонка представляет собой одно слагаемое или уменьшаемое число, а каждая строка представляет собой одну сложение или вычитание. В таблице мы можем видеть значения чисел и результаты операций.

| Слагаемое / Уменьшаемое | Слагаемое / Уменьшаемое | Сумма / Разность |

|---|---|---|

| 1 | 2 | 3 |

| 5 | 3 | 8 |

| 10 | 7 | 17 |

Таким образом, сложение и вычитание позволяют нам комбинировать числа и получать новые результаты. Они являются основой для выполнения более сложных математических операций и широко используются в повседневной жизни.

Эквивалентность дискретных и непрерывных рент.

Непрерывный поток платежей может рассматриваться в разных вариантах: и как дискретный поток платежей с непрерывным начислением процентов, и как поток платежей с непрерывным начислением процентов и выплатой платежей, и как переменный непрерывный поток платежей с линейно или экспоненциально изменяющимся размером платежей. Рассмотрим для каждого из этих вариантов эквивалентность дискретных и непрерывных платежей, т.е. найдем соотношения размеров платежей этих рент, при которых будет получен один и тот же финансовый результат.

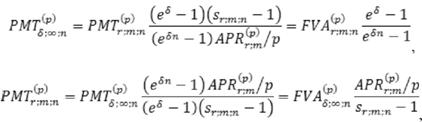

Из равенства формул наращенных сумм постоянной дискретной ренты и ренты с непрерывным начислением процентов:

следует, что эквивалентные размеры платежей рент с дискретным и непрерывным начислением процентов можно определить по формулам :

где РМТ(p)r;m;n и РМТ(∞)r;m;n — размеры платежей дискретной ренты и непрерывной ренты с дискретным начислением процентов;

где FVA(p)r;m;n и FVA(p)δ;∞;n — наращенные суммы дискретной ренты и непрерывной ренты с дискретным начислением процентов.

Таким образом, размер платежей дискретной или непрерывной ренты можно получить и из размера платежей эквивалентной ренты, и из наращенной суммы эквивалентной ренты.

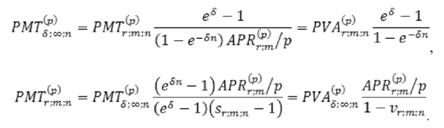

Если дискретную и непрерывную ренту приравнивать друг к другу не по их наращенной сумме, а по текущей, то размеры их разовых платежей исходя из их приведенных величин можно определить по следующим формулам:

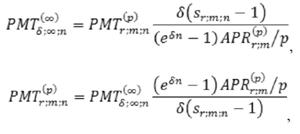

При равенстве наращенных сумм постоянной дискретной ренты и непрерывной ренты с дискретным начислением процентов уравнения эквивалентности платежей этих рент выглядят следующим образом :

Если равны наращенные суммы постоянной дискретной ренты и непрерывной ренты, то их размеры платежей можно определить друг из друга по следующим формулам:

где РМТ(∞)δ;∞;n — размер платежа непрерывной ренты, выплачиваемый непрерывно в течение n лет, на который непрерывно начисляются сложные проценты по силе роста δ.

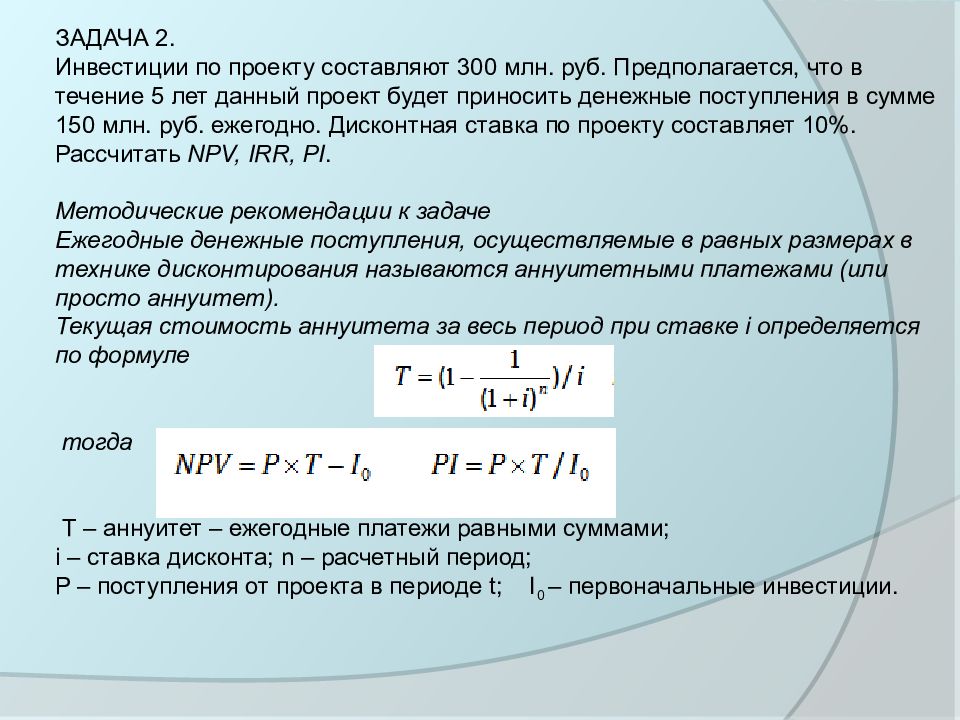

Важность эквивалентной суммы

Наличие эквивалентной суммы позволяет более точно оценить потенциальную прибыль или затраты, а также сравнивать различные инвестиционные возможности или кредитные предложения.

Расчет эквивалентной суммы позволяет учесть факторы времени и стоимости денег. Ведь деньги, полученные или потраченные в будущем, имеют другую стоимость по сравнению с деньгами, полученными или потраченными сегодня. Использование эквивалентной суммы позволяет учесть эту разницу и привести различные финансовые потоки к одному времени и стоимости.

Расчет эквивалентной суммы также позволяет проанализировать варианты инвестиций и займов с разными условиями. Например, с помощью эквивалентной суммы можно сравнить эффективность различных банковских депозитов или выбрать наиболее выгодный кредитный продукт.

Важно учитывать, что эквивалентная сумма – это всего лишь инструмент для сравнения и анализа финансовых потоков. Она не учитывает другие факторы, такие как риски, налоговые обязательства или потенциальные изменения в экономической ситуации. Поэтому при принятии финансовых решений следует учитывать не только эквивалентную сумму, но и другие важные аспекты

Поэтому при принятии финансовых решений следует учитывать не только эквивалентную сумму, но и другие важные аспекты.

| Преимущества эквивалентной суммы: | Ограничения эквивалентной суммы: |

|---|---|

| Позволяет более точно оценить потенциальную прибыль или затраты | Не учитывает риски |

| Позволяет сравнивать различные инвестиционные возможности | Не учитывает налоговые обязательства |

| Позволяет сравнивать различные кредитные предложения | Не учитывает потенциальные изменения в экономической ситуации |

ссылки

- Стивен Брэгг (2017). Эквивалентные единицы производства. Инструменты бухгалтерского учета. Взято из: accountingtools.com.

- Гарольд Аверкамп (2018). Что такое эквивалентная единица производства? Тренер по бухгалтерскому учету. Взято из: accountingcoach.com.

- Принципы бухгалтерского учета (2018). Эквивалентные единицы Взято из: принципыofaccounting.com.

- Люмен (2018). 3.2 Эквивалентные единицы (средневзвешенное значение). Глава 3: Система стоимости процесса. Взято с сайта: courses.lumenlearning.com.

- Кеннет Бойд (2018). КАК ВЫЧИСЛИТЬ ЭКВИВАЛЕНТНЫЕ ЕДИНИЦЫ В УЧЕТЕ СТОИМОСТИ. Чайники. Взято из: dummies.com.

Для чего строят кривую производственных возможностей

Экономический выбор и альтернативная стоимость – это термины, широко используемые для изучения экономической деятельности общества. Чтобы составлять прогнозы, определять направления деятельности производства (выпускать военную продукцию или товары для детей) ученые-экономисты применяют разные графические модели. Чтобы отразить проблему выбора, используют кривую производственных возможностей, она показывает объемы выпуска двух возможных благ, когда ресурсы используются в полном объеме, т.е. она показывает, какой максимальный объем товара Х будет выпущен при любом возможном количестве товара У и наоборот.

Прежде, чем рассмотреть, как ее строить, нужно выяснить, что такое производственные возможности – источники, позволяющие производить экономические блага, когда все ресурсы используются в полном объеме (есть нужное количество работников, необходимое оборудование, запасы).

Для построения КПВ используют следующие постоянные:

- Производится только два блага;

- Качество и количество используемых ресурсов постоянно и не меняется;

- Порядок производства не меняется;

- Сырье применяется рационально (нет простоев, поломки оборудования, брака).

Для производства кривая производственных возможностей имеет важное значение. Все точки на ней считаются эффективными, так как для роста производства одного товара нужно сократить выпуск другого

Для понимания того, как строится КПВ, рассмотрим еще один пример. Предположим, что государство имеет ограниченные ресурсы, которые позволяют производить только пшеницу (продукт А) или военную технику (продукт В). На кривой отмечены точки А, В, С, показывающие результативность применения имеющегося сырья. Точка Х показывает неэффективное использование, а У – это цель, которую государство достичь не может из-за ограниченности ресурсов.

Из графика понятно, что для производства пшеницы, государству придется сократить выпуск военной техники, а освободившиеся ресурсы направить на выращивание пшеницы (А). Когда государство увеличивает производство военной техники, то снижает выращивание пшеницы (В, С). При перемещении из А в точку В, производство военной техники увеличивается больше, чем сокращается производство пшеницы. При перемещении из точки B к точке С, изготовление техники увеличивается меньше, чем сокращается выращивание пшеницы. Все точки на графике показывают эффективное использование имеющихся запасов в стране. На основе этого графика государство должно выбрать необходимое ему количество производимых товаров обеих групп.

Теперь рассмотрим красные точки на графике. Точка Х означает, что государство не полностью использует возможности, и производит товаров меньше, чем могло бы. Чтобы достичь точки У, стране нужно использовать передовые технологии или повысить резервы. В таком случае, государство сможет улучшить уровень оснащения производства и увеличить выпуск продукции.

При изучении возможностей производства нужно знать, что такое альтернативная стоимость ресурсов, которая показывает на сколько нужно снизить выпуск товара, чтобы сэкономленные ресурсы направить на изготовление другого.

Примеры, раскрывающие понятие альтернативная стоимость ресурсов:

- Стоимость рабочего дня человека;

- Выбранная профессия или ВУЗ для поступления;

- Сфера деятельности предпринимателя.

Выбор и альтернативная стоимость – важнейшие понятия в экономике, они используются, чтобы изучать хозяйственные действия людей, для сравнения затрат и выгод.

Виды эквивалента

Эквивалент продукции включает в себя несколько различных видов, которые отражают особенности и характеристики продукции, определяющие ее заменяемость или подходящесть для достижения одинаковых результатов или функций.

Функциональный эквивалент

Функциональный эквивалент представляет собой продукцию или услугу, которая способна выполнять те же функции или обеспечивать такие же результаты, что и другая продукция. Например, альтернативная технология производства, которая может дать такие же или лучшие результаты в сравнении с уже существующей.

Физический эквивалент

Физический эквивалент имеет те же физические характеристики и свойства, что и другой продукт, что позволяет ему выполнять те же задачи или функции. Например, в случае с техническими деталями или компонентами, физический эквивалент должен иметь точно такие же размеры, форму и материал.

Ценовой эквивалент

Ценовой эквивалент представляет собой продукцию или услугу, которая имеет сходную стоимость или цену с другой продукцией. Это может быть связано с определенным брендом, качеством или функциональностью, которые влияют на конечную стоимость.

Все виды эквивалента важны в контексте выбора и замены продукции, поскольку они позволяют делать сравнение и принимать осознанные решения на основе конкретных требований и потребностей.

Раскрытие информации в финансовой отчетности по МСФО

Денежные средства и эквиваленты денежных средств представляются в Отчете о финансовом положении отдельной строкой.

Компания раскрывает следующую информацию относительно денежных средств и их эквивалентов в примечаниях к Финансовой отчетности:

- состав денежных средств и их эквивалентов;

- данные об остатках денежных средств и их эквивалентов, выраженных в иностранной валюте;

- сумму имеющихся у компании значительных остатков денежных средств и их эквивалентов, которые ограничены в использовании, с комментариями руководства относительно причин данных ограничений;

- взаимоувязку денежных средств в Отчете о финансовом положении и Отчете о движении денежных средств.

Отчет о движении денежных средств является перечнем денежных поступлений и выплат, которые позволяют согласовать входящий и исходящий остатки денежных средств и их эквивалентов на балансе, что позволяет оценить изменения чистых активов компании, ее финансовой структуры, а также способность компании влиять на объемы (и сроки) денежных потоков.

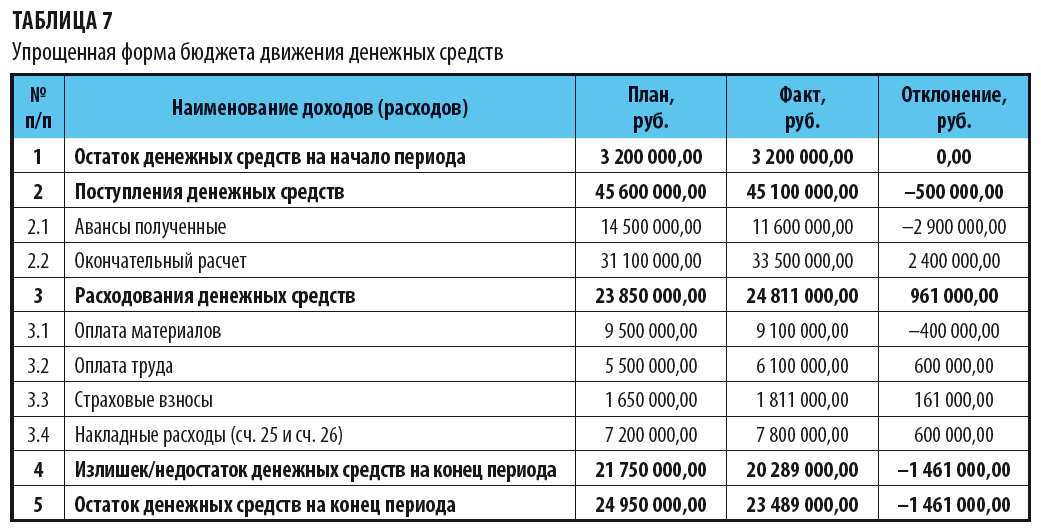

Потоки денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

В Отчете о движении денежных средств представляются потоки денежных средств и эквивалентов денежных средств за отчетный период, сгруппированные в разрезе операционной, инвестиционной и финансовой деятельности.

Операционная деятельность – основная приносящая выручку деятельность компании и прочие виды деятельности, не отнесенные к инвестиционной или финансовой деятельности.

При этом поступления – это денежные потоки от продажи товаров или оказания услуг, выплаты – это оплата поставщикам за товары и услуги, выплата зарплаты работникам и т.д. Потоки от операционной деятельности возникают из основной, приносящей доход деятельности компании, такие потоки являются результатом операций и других событий, которые учитываются при определении прибыли или убытка. Такая информация полезна для прогнозирования будущих денежных потоков от операционной деятельности, которая подтверждает достаточность денежных средств, например, для погашения кредитов, поддержания производственных мощностей или выплаты дивидендов.

Инвестиционная деятельность представляет собой приобретение и реализацию долгосрочных активов и прочих вложений, не относящихся к эквивалентам денежных средств.

Денежные платежи/поступления, связанные с приобретением/продажей:

- основных средств и нематериальных активов;

- долевых или долговых инструментов других компаний, а также долей в совместных предприятиях.

Финансовая деятельность – деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств компании.

В состав денежных средств от финансовой деятельности входят денежные поступления от эмиссии:

- акций или других долевых инструментов;

- облигаций, займов, векселей и других заимствований;

- денежные погашения заимствований.

Движение денежных средств по операционной деятельности в основном представляется косвенным методом, т.е. прибыль или убыток до налогообложения за отчетный период корректируется на величину изменения чистых оборотных активов.

Денежные средства по инвестиционной и финансовой деятельности представляются в финансовой отчетности прямым методом.

Отчет о движении денежных средств предоставляет информацию, которая позволяет оценить:

- изменения чистых активов компании;

- изменения финансовой структуры (в том числе ликвидность и платежеспособность компании);

- способность компании контролировать объемы и время возникновения денежных потоков.

Проблемы с использованием эквивалентов

Несмотря на очевидную пользу, у эквивалентов есть и недостатки, о которых стоит помнить:

- Неточности и приблизительность. Любые эквиваленты неизбежно вносят некоторые неточности и допущения. Например, отождествляя калорийность разных продуктов, мы упрощаем реальную картину всасывания питательных веществ организмом.

- Неоднозначность трактовок. Иногда возникает неоднозначность, какой именно эквивалент использовать. К примеру, для измерения энергии взрыва можно использовать тротиловый, а можно гексогеновый эквивалент.

- Сложности перевода между эквивалентами. Хотя эквиваленты и позволяют упростить вычисления, перевод значений из одной системы эквивалентов в другую может быть весьма сложным. Например, оценка химических элементов в денежном выражении.

Важность эквивалентной суммы в финансовых расчетах

Эквивалентная сумма играет важную роль в финансовых расчетах, позволяя сравнить различные финансовые потоки или инвестиционные варианты. Она помогает принять обоснованное решение при выборе между разными вариантами инвестиций или финансовыми проектами.

Эквивалентная сумма представляет собой денежную сумму, которая имеет ту же стоимость, что и рассматриваемый финансовый поток или инвестиционный вариант. Другими словами, это сумма денег, которая приносит такие же выгоды или доходность, что и альтернативные варианты.

Рассчитывая эквивалентную сумму, учитываются такие факторы, как номинальная стоимость денег, инфляция, процентные ставки и другие факторы, которые могут влиять на финансовые потоки. Это позволяет сравнивать различные варианты, учитывая их временную структуру и потенциальные риски.

Формула расчета эквивалентной суммы зависит от конкретной ситуации и типа финансовых потоков. Однако, в общем случае эквивалентная сумма может быть рассчитана путем дисконтирования будущих денежных потоков по определенной ставке дисконта. Это позволяет учесть стоимость времени и риски, связанные с инвестициями или финансовыми проектами.

Оценка эквивалентной суммы имеет большое значение при принятии решений о финансовых инвестициях или проектах. Она позволяет определить, какой вариант будет наиболее выгодным с учетом всех факторов. Например, при сравнении различных кредитных предложений или инвестиций, эквивалентная сумма помогает определить, какой вариант обеспечит наибольший доход или наименьшие потери.

Таким образом, эквивалентная сумма является важным инструментом для анализа и принятия финансовых решений. Она позволяет сравнивать разные варианты, учитывая их временную структуру и факторы риска, и принять обоснованное решение на основе долгосрочной прибыльности и стоимости денег.

Выводы

В рамках данной работы было проведено исследование понятия «эквивалент продукции» и его значения в современной экономике. Был проведен анализ различных определений данного понятия, а также рассмотрены основные аспекты его применения.

Изучение определений «эквивалент продукции» позволило сделать вывод о том, что данный термин часто используется в контексте сравнения различных видов продукции и определения их эквивалентности друг другу

Важно отметить, что эквивалентность продукции может быть определена по различным критериям, таким как стоимостная эквивалентность, качественная эквивалентность и др

Одним из основных значений понятия «эквивалент продукции» является его роль в оценке эффективности производства и сравнении разных производственных процессов. С помощью данного понятия можно определить, насколько эффективно используются ресурсы при производстве различных видов продукции и сравнить производительность разных производственных единиц.

Кроме того, понятие «эквивалент продукции» имеет важное значение при разработке и применении стандартов качества продукции. Определение эквивалентности продукции позволяет установить соответствие продукта определенным требованиям и стандартам, что обеспечивает доверие со стороны потребителей и повышает конкурентоспособность предприятий. Таким образом, понятие «эквивалент продукции» является важным инструментом в экономическом анализе и позволяет оценить и сравнить различные виды продукции по их эквивалентности и эффективности

Понимание данного понятия и его применение помогает улучшить управление производственными процессами и повысить качество продукции

Таким образом, понятие «эквивалент продукции» является важным инструментом в экономическом анализе и позволяет оценить и сравнить различные виды продукции по их эквивалентности и эффективности. Понимание данного понятия и его применение помогает улучшить управление производственными процессами и повысить качество продукции.