Какие способы применять, чтобы не оставаться в долгах

На случай, как вовремя вносить средства на кредитки есть несколько способов. Их можно принять, как правила разумного распоряжения кредитными картами. Впрочем, мизерные переплаты все равно будут идти. Они прячутся в скрытых комиссиях, в иных банковских хитростях. Финансовые организации, предоставляя кредитный продукт, не упустят свою прибыль

Заемщику важна экономия собственных средств и возможность правильно закрывать долги. Универсальный способ для всех карт не существует. Каждому заемщику предоставляются на выбор несколько наиболее удобных и выгодных вариантов погашения и экономии.

Нужно вносить сумму превышающую величину минимального платежа. В договоре любого банка указан наименьший взнос. Обычно, это от 3 до 10% от всего займа. Если каждый месяц, входящий в льготный период, вносить только небольшие суммы, равные минимальному платежу, в конце останется максимальный взнос, который можно и не потянуть. В итоге – просрочка грейс — периода и выплата процентов.

Следует взять за правило — ежемесячный платеж должен представлять сумму в 3 или 5 раз превышающую платежный минимум. Тогда кредитная задолженность будет сильно уменьшаться, и последний взнос будет проще закрыть.

- Следует платить не ежемесячно, а каждую неделю. При наличии средств это несложно сделать. Или выбрать две недели, время зарплаты и аванса на работе. Так легче успеть погасить весь долг до того, как закончится льготный срок. Этот вариант хорошо подходит держателям карт, чей льготный период составляет от 100 дней и более.

- Подключение автоматического пополнения. Выгодно тем, кто забывает следить за сроками погашений или путает даты оплат. Особенно хорошо это для обладателей нескольких кредиток. Присоединение кредиток к дебетовой карте позволит автоматом вовремя переводить минимальные и окончательные платежи.

- Исключение расходов по зарплатной карточке до выплаты всей задолженности по кредитке. Как правило, подобная экономия наступает, когда грейс — период подходит к концу. Банковские средства на основном дебетовом пластике стоит держать нетронутыми, чтобы их хватило для покрытия долга. Здесь же можно посоветовать не пользоваться и самой кредиткой пока не закроется задолженность.

- Использование подработки для получения средств погашения. Хорошим подспорьем в этом сегодня служит интернет. Специалисты в разных областях могут монетизировать свои знания увлечения. Например, помимо основной работы, с которой идет зарплата, кто-то дополнительно может писать платные тексты, чинить компьютеры, репетиторствовать, инвестировать, заниматься шитьем, вязанием на заказ, делать красивые торты и так далее.

Главное, чтобы на это хватало времени. Дополнительный доход пойдет на покрытие минимальных платежей или позволит полностью закрыть грейс — период. Плюс ко всему это поможет накоплению средств и формированию финансовой подушки безопасности.

Еще один вариант, как закрыть долг по кредитной карте, не опасаясь начисления процентов, приобретение двух, трех и более кредиток. Одна будет перекрывать другую

Здесь важно помнить, что совершать траты со всех карт нельзя. Одну или две, которые пойдут на погашение надо держать нетронутыми

Таким образом, можно долго перекрывать задолженности, пока собственные деньги не закроют весь остаток целиком.

Лучше всего при таком варианте использовать карты с беспроцентным переводом и снятием наличных.

Рефинансирование. Его можно провести, когда условия по кредитке стали невыгодны. Одна карточка заменяется другой, где лучшие условия. Остаток долга в первом банке гасится новым займом. Старый пластик или цифровой вариант следует закрыть, чтобы не копить долги от платного обслуживания и прочих услуг.

Для нескольких кредитов есть другое рефинансирование. Можно сделать их объединение и перевод в другой банк. Взнос платежей станет более удобен.

По поводу того, можно ли заблокировать кредитную карту с долгом, ответ нет. Некоторые ошибочно думают, что блокировка позволит дождаться удобного момента, когда появятся средства и можно будет произвести погашение. Это неверное суждение. На самом деле даже при блокировке деньги на карту нужно вносить своевременно, поскольку условия остаются прежними.

Как эффективно пользоваться картой?

Эффективность использования кредитки зависит не от условий по ней, а от способа ее использования. Для правильного использования карты необходимо рационально подходить к своим финансовым потребностям и не брать денежные средства в кредит на повседневные траты.

Кроме того, важно следить за своими кредитными лимитами и задолженностями, например, в интернет-банке или специальном мобильном приложении. Так, ты сможешь гасить долги до окончания льготного периода.. Главной хитростью являются бонусы и кэшбэки

Бонусы – это вознаграждение, которое начисляет банк за трату денежных средств с помощью карты. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка

Главной хитростью являются бонусы и кэшбэки. Бонусы – это вознаграждение, которое начисляет банк за трату денежных средств с помощью карты. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

Совет! Не снимайте с кредитки наличные. Банки зарабатывают, когда ты оплачиваешь товары и услуги картой. Как только ты решаешь снять наличные с кредитки, то лишаешь банка доходов от своей карты. Вследствие этого банк вынужден снять с тебя дополнительную плату, увеличить кредитную ставку и даже отменить беспроцентный период.

Преимущества кредитной карты

Так что же такое кредитная карта – «палочка-выручалочка» или очередное долговое болото? Однозначного ответа на данный вопрос нет, однако все зависит от того, как заёмщик будет пользоваться кредиткой. Мы же можем только выделить явные преимущества и недостатки этого продукта.

Кредитные карты могут заменять потребительские кредиты, так как они имеют ряд значимых преимуществ перед кредитами. Главное достоинство кредитки заключается в том, что заёмщик не обязуется отчитываться перед банком о целевом использовании денег и имеет возможность по-своему усмотрения распоряжаться кредитными финансами.

Важно также отметить, что кредитные карты являются более доходными и рентабельными по сравнению с классическими кредитами благодаря дополнительным опциями (кешбэк, бонусы, баллы, мили), которые позволяют сэкономить заёмщику. Например, мили можно обменивать на авиа и ж/д билеты, что является приятным бонусом для путешественников

Таким образом, кредитная карта позволяет совершать ежедневные покупки без использования собственных денежных средств. Рассмотрим данный вопрос более подробно и выделим основные моменты.

Кредитная карта имеет следующие положительные стороны:

- беспроцентные выплаты при оформлении карты со льготным периодом, в течение которого можно не платить проценты;

- возможность использования бонусов и кешбэков;

- возможность займа маленькой суммы и быстрого возврата;

- простая процедура оформления кредитки. Получить одобрение на получение кредитной карты легче, чем на потребительский заём;

- после оплаты задолженности заёмные средства становятся вновь доступными, что гарантирует многоразовое использование лимита.

Недостатки кредиток

- после окончания льготного периода устанавливаются высокие проценты по вкладам;

- кредитная карта не предполагает заём большой денежной суммы;

- в случае снятия с кредитной карты наличных, с клиента снимается комиссия;

- годовая ставка по кредитным картам выше процента по потребительским кредитам;

- платное годовое обслуживание.

Как оформить кредитку и эффективно пользоваться

Требования к заемщику

Для начала вам необходимо ознакомиться с требованиями к заемщику. Для России они предельно простые:

- Гражданство РФ.

- Постоянная или временная прописка на территории России.

- Возраст от 21 до 65 лет. Есть банки с более широкими возрастными диапазонами.

Еще есть ряд желательных требований, которые могут стать вашим преимуществом:

- Вы получаете зарплату на банковскую карту.

- У вас есть дебетовая карта.

- Есть открытый депозит на ваше имя.

- Брали кредит в этом банке.

Для оформления кредитной карты вам понадобится паспорт. Но банк может запросить дополнительные документы:

- права,

- СНИЛС,

- свидетельство ИНН,

- загранпаспорт,

- полис ОМС.

Также могут попросить справку о доходах, чтобы удостовериться в вашей платежеспособности. Рекомендуется предоставить этот документ, потому что он повышает шансы на получение более выгодных условий.

Все эти данные можно уточнить на официальных сайтах или же при личной беседе с представителями банков.

Плата за обслуживание

Кредитные карты предусматривают плату за годовое или месячное обслуживание. Цена может быть разной.

Вот несколько примеров:

- Тинькофф Платинум: 590 рублей за год обслуживания.

- Кредитная карта «365 дней без %» от Альфа-Банка: от 1 199 рублей за годовое обслуживание.

Есть карты с более длительным грейс-периодом и бесплатным годовым обслуживанием. Их еще называют картами рассрочки. Но это материал для отдельной статьи.

Как эффективно использовать кредитку

Самое основное, что вы должны запомнить — нужно возвращать долг прежде, чем закончится платежный период. Так вы сможете экономить деньги и не платить проценты.

Еще из-за этого вы будете получать бонусы от банка. Возможно вам даже предложат более выгодные условия, если увидят, что вы добросовестный заемщик.

Следите за льготным периодом, не просрочивайте платежи и все будет хорошо.

Как избежать образования общей задолженности на кредитной карте

Общая задолженность на кредитной карте может привести к финансовым проблемам и увеличению выплат по кредиту. Чтобы избежать образования общей задолженности, следует принимать определенные меры и стратегии. Вот несколько полезных советов:

- Следите за своим бюджетом: Перед использованием кредитной карты внимательно спланируйте свои расходы. Установите себе лимит по тратам и не превышайте его. Это поможет избежать непредвиденных задолженностей.

- Оплачивайте задолженности в срок: Не забывайте своевременно погашать выплату по кредиту. Оплата минимального платежа может лишь увеличить общую задолженность, поэтому старайтесь выплачивать долг полностью или больше минимальной суммы.

- Не используйте кредитную карту для покрытия других долгов: Если у вас уже есть другие долги, не прибегайте к использованию кредитной карты для их погашения. Это может привести к нарастающей общей задолженности и усугубить ваше финансовое положение.

- Запланируйте «промежуточный» платеж: Если вы знаете, что в ближайшее время не сможете погасить полную сумму задолженности, планируйте дополнительный платеж по кредиту. Такой подход позволит вам сократить общую задолженность и уменьшить сумму процентов, начисленных на задолженность.

- Не откладывайте решение проблемы: Если вы заметили, что ваш долг по кредиту начинает увеличиваться, не откладывайте принятие мер для его погашения. Обратитесь к своему банку для получения консультаций и рекомендаций по рефинансированию или реструктуризации долга.

Более того, избегание общей задолженности на кредитной карте требует от вас дисциплины и ответственности. Будьте внимательны к своим финансовым обязательствам и стремитесь к своевременной оплате задолженности. Это поможет вам избежать финансовых трудностей и сохранить свою кредитную историю в хорошем состоянии.

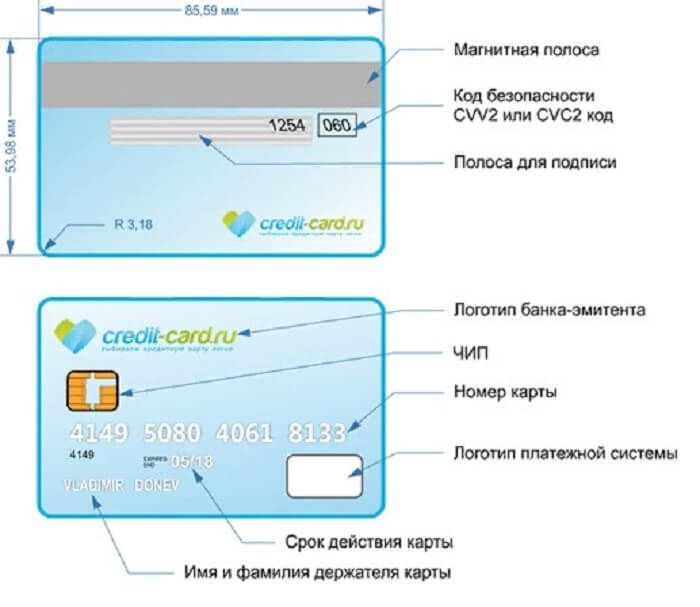

Что необходимо знать клиенту?

Прежде чем дать согласие на оформление кредитной карты, важно ознакомиться с основными понятиями, которые пригодятся при подписании договора и при дальнейшем использовании продукта

Банк-эмитент или эмиссионный банк

Это кредитная организация, которая выпускает в обращение банковские карты – дебетовые и кредитные, являясь при этом их собственником, а также занимается эмиссией банковских карт и отвечает за движение средств при транзакции.

Банк-эмитент также осуществляет контроль счета физического лица на предмет совершения незаконных или подозрительных операций, и в случае обнаружения нарушений блокирует счёт.

Кредитная линия

Это банковская услуга, которая позволяет клиенту пользоваться денежными средствами банка в лимитах ограниченной суммы (банк устанавливает лимит выдачи или лимит задолженности на получение и использование денежных средств) за определенный период времени.

Кредитная линия от обычного займа отличается тем, что средства клиент может забирать и использовать частями по мере надобности. Самый распространенный вид кредитных линий – это возобновляемый, когда клиент получает нужную сумму денег, которой может распоряжаться с помощью кредитки.

Кредитный лимит

Это установленная максимальная сумма, которую может потратить клиент, используя карту. Однако, кредитный лимит можно возобновлять. Для этого достаточно пополнить счёт карты, и ты снова сможешь расплачиваться за товары и услуги. Лимит устанавливается в зависимости от твоей платежеспособности, поэтому для каждого клиента размер различный.

Кредитная история

Это совокупность данных и информации о текущих обязательствах по кредиту (займу) гражданином или компанией, а также их исполнении. Она также хранит сведения о просрочке выплаты кредита и о том, как клиент оплачивает коммунальные услуги, связь, алименты.

Минимальный платеж

Это сумма ежемесячного обязательного платежа, необходимая для погашения задолженности по кредитной карте. Минимальный платеж рассчитывается банком каждый месяц по завершению отчетного периода по карте.

При оформлении кредитной карты минимальный платёж составляет небольшую сумму, равную примерно 5% от того, что вы потратили плюс проценты. Она должна быть возвращена на карту до конца месяца.

Грейс-период

Беспроцентным периодом называют временной промежуток, в течение которого ты можешь погасить свой долг за покупки без процентов. Для того, чтобы воспользоваться грейс-периодом ты должен расплатиться кредиткой и вернуть сумму долга до определенной даты.

Почти все кредитные карты предусматривают грейс-период, а разница заключается лишь в условиях. Как только заканчивается грейс-период, начинают начисляться проценты.

Что такое расчетный платёж?

Это определённый период (расчётный период), в течение которого фиксируются произведенные тобой безналичные операции по кредитной карте и снятие наличных средств.

Когда расчетный период завершается, начинается платежный период, то есть период времени, в течение которого надо погасить все потраченные по карте расходы без процентов, или внести обязательный платеж.

Различия между кредитной картой и дебетовой картой

Хотя обе карты во многих случаях не отличаются друг от друга, правда в том, что действительно есть определенные различия, о которых следует знать, особенно для того, чтобы окончательно выбрать тот или иной финансовый продукт.

Таким образом, основные из них следующие:

Право собственности на деньги

Считаете ли вы, что использование кредитной или дебетовой карты на ваше имя означает, что деньги ваши? Правда в том, что это не совсем так. По кредитной карте деньги не ваши, а деньги банка. Эта сумма, которая у вас есть, представляет собой кредитную линию, которую ваш банк удерживает по мере ваших расходов, но позже вы обязаны ее вернуть.

В дебетовых картах они привязаны к вашему текущему счету, то есть к вашему банковскому счету, поэтому деньги, которые вы тратите, являются вашими. Поэтому на дебетовой карте нет лимита по деньгам (ну той, которая есть у вас, конечно). Между тем, на кредитной карте может быть предел денег, который они «ссужают» вам, который может составлять 2.000 4.000, XNUMX XNUMX и более.

В заключение, на кредитной карте деньги принадлежат банку, а на дебетовой — вашим.

оплата

Возможно, это еще одно из больших различий, которые существуют между обеими картами, потому что они также сильно отличаются друг от друга. Например, для дебетовой карты любая покупка, которую вы совершаете с ее помощью, почти сразу же отражается на вашем текущем счете и будет вычтена.

Перо В случае кредитной карты срок возврата потраченных вами денег не обязательно должен быть немедленным; обычно есть срок, или он списывается через месяц с текущего счета. Все будет зависеть от того, что вы подписываете в контракте. Бывают случаи, когда вся сумма, которую вы использовали, выплачивается в конце месяца, которая взимается в следующем месяце или даже может взиматься в соответствии с комиссией.

Короче говоря, дебетовая карта немедленно снимает деньги с вашего банковского счета. Кредитная карта задерживает этот долг на некоторое время, чтобы вы могли его погасить.

Лимиты кредитной и дебетовой карты

Вы знали, что у карт есть лимиты? Другими словами, сверх этого «максимума» они будут бесполезны для вас, потому что они не будут для вас никакой пользы. Для этого необходимо учитывать следующее:

Дебетовая карта ограничена суммой, имеющейся на вашем банковском счете. То есть, если у вас есть 1.000 евро, независимо от того, сколько вы хотите чего-то стоимостью 1.001, вы не сможете это купить, потому что у вас не будет этого евро (и банк не ссудит вам его).

С другой стороны, кредитная карта, если вы обнаружите, что у нее есть максимальный лимит, цифра, которую установит ваш собственный банк. Эта сумма — это то, что банк «ссужает» вам, поскольку, как вы видели ранее, деньги на этой карте не ваши, а деньги банка, и у банка нет неограниченного кредита для вас. И какой предел они ставят? Что ж, все зависит от вашей способности вернуть эти деньги.

Сколько раз возмещение производится по текущему счету, они берут в качестве ссылки баланс, который у вас есть, и на основе этого рассчитывают возможность возврата ваших денег.

Вывести деньги

Еще одно отличие кредитной карты от дебетовой — это факт снятия денег. С одной стороны, на дебетовой карте, при снятии средств в банкомате или в банке, это не означает, что у вас есть расходы (потому что вы забираете свои деньги). С другой стороны, в случае с кредитными картами все меняется, потому что здесь вы должны платить комиссию за снятие денег с помощью этой карты. И иногда эти комиссии могут быть довольно высокими, так что имейте это в виду.

Прочие отличия

В дополнение к тем, которые мы видели, которые, грубо говоря, являются наиболее важными, есть и другие типы различий. Например:

- Безопасность. На дебетовой карте обычно нет страховки, можно только заблокировать или отменить; а в кредит, поскольку это деньги банка, у вас есть страховка от кражи.

- Наем. С дебетовой картой вам, возможно, не придется соответствовать многим требованиям; Однако для получения кредита обязательным условием является заработная плата, пенсия или что-то подобное.

- Скидки. Потому что в некоторых заведениях, магазинах, заправочных станциях … может быть выгоднее расплачиваться дебетовыми картами (вместо кредитных или наличных).

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Разбор схемы расчета процентов по кредитным картам Сбербанка

Кредитные карты Сбербанка – это удобный инструмент для использования средств в режиме доступа к кредитным средствам. Однако перед использованием карты необходимо разобраться в том, как рассчитываются проценты по кредитной карте Сбербанка.

Кредитная карта предоставляет довольно гибкий функционал по использованию кредитных средств. По умолчанию, кредитный период длится 50 дней, в течение которых можно беспроцентно использовать кредитные средства.

При открытии кредитной карты Сбербанк дает дополнительные бонусы и льготы. Например, на первый год держателям кредитной карты предоставляется возможность использовать кредитную карту с льготным периодом 100 дней. Клиентам Сбербанка необходимо внимательно изучить условия предоставления кредитной карты, чтобы быть в курсе всех бонусов и льгот, предоставляемых банком.

Как рассчитываются проценты по кредитным картам Сбербанка?

Расчет процентов по кредитной карте Сбербанка зависит от нескольких факторов: основной суммы кредита, периода погашения, порядка операций и наличия других банковских услуг.

Основная формула для расчета процентов по кредитной карте Сбербанка выглядит следующим образом:

| Формула | Описание |

|---|---|

| Остаток задолженности x (Процентная ставка/365) | Ежедневный процент |

| Ежедневный процент x Количество дней | Общая сумма процентов |

При использовании кредитной карты Сбербанка в течение периода, проценты по кредитному балансу начисляются ежедневно.

Например, если у вас есть кредитная карта Сбербанка с остатком задолженности 10 000 рублей и средняя процентная ставка составляет 18,9%, вы можете рассчитать общую сумму процентов, которую придется заплатить.

Представим, что вы пользовались кредитной картой в течение 30 дней. Расчет будет выглядеть следующим образом:

| Операция | Расчет |

|---|---|

| Ежедневный процент | 10 000 * (18,9% / 365) = 51,78 рублей |

| Общая сумма процентов | 51,78 * 30 = 1 553,4 рублей |

Таким образом, при использовании кредитной карты Сбербанка на сумму 10 000 рублей в течение 30 дней, вы должны будете заплатить 1 553,4 рублей в виде процентов.

Преимущества и недостатки кредитных карт Сбербанка

Кредитные карты Сбербанка имеют ряд преимуществ и недостатков, о которых необходимо знать перед их использованием:

Преимущества

- Беспроцентный период до 50 дней;

- Возможность получения бонусов и льгот;

- Удобство использования в различных местах;

- Возможность снятия наличных средств в Сбербанке и других банках;

- Возможность проведения операций оплаты услуг и покупки товаров.

Недостатки

- Высокая процентная ставка по кредиту;

- Необходимость погашения задолженности в срок;

- Возможность использования кредита только на определенной сумме.

Перед применением кредитной карты Сбербанка, внимательно изучите условия предоставления кредита и расчет процентов. Это поможет вам рассчитать проценты на кредитную карту Сбербанка и избежать неприятных сюрпризов.