Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

Когда нужен номер пластика

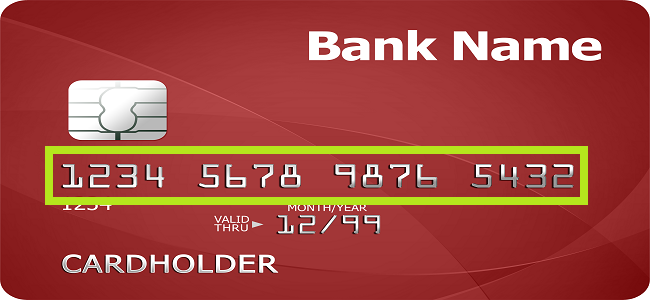

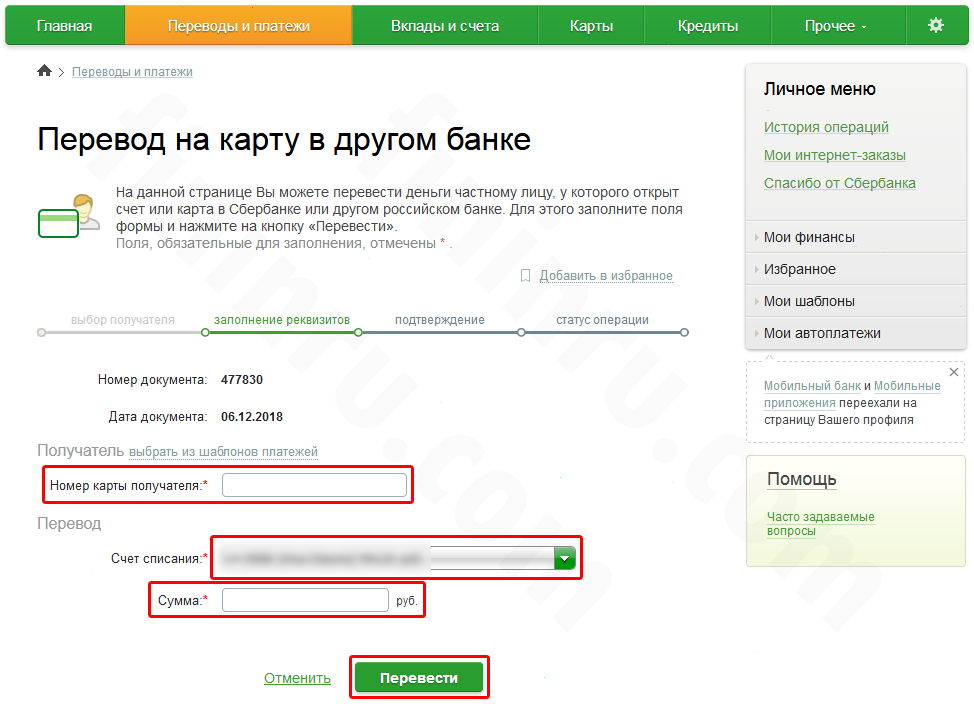

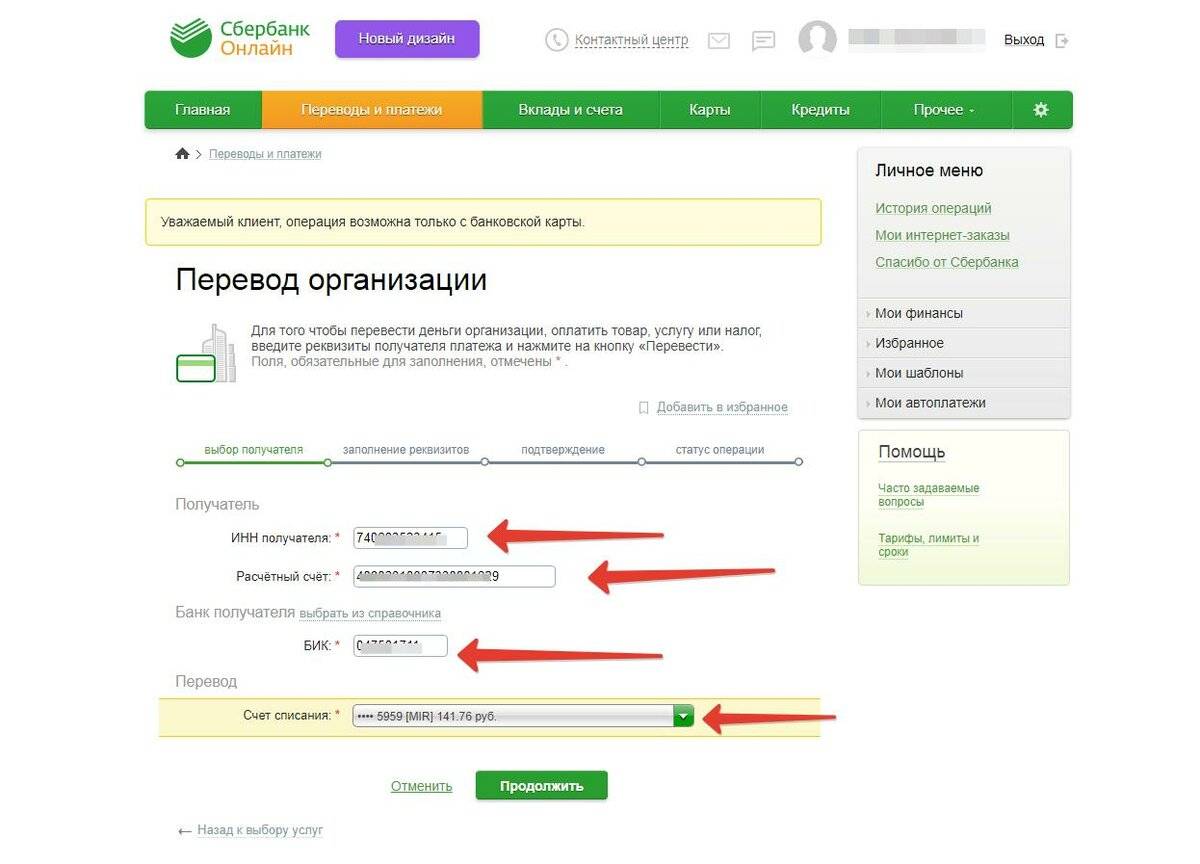

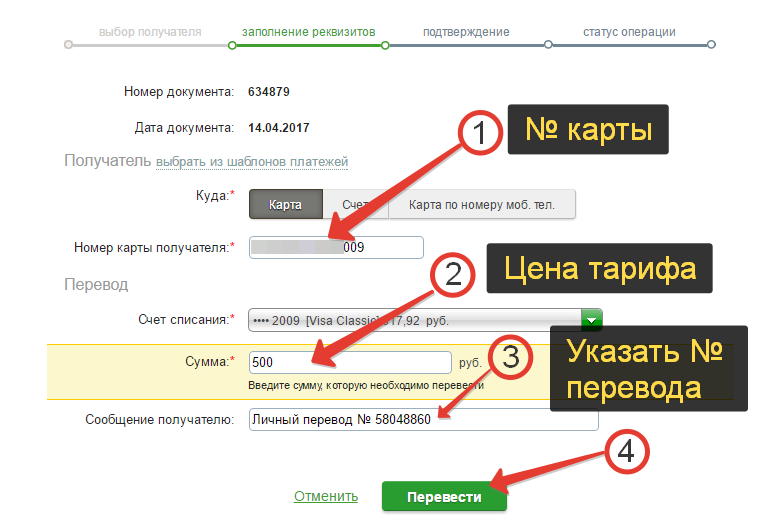

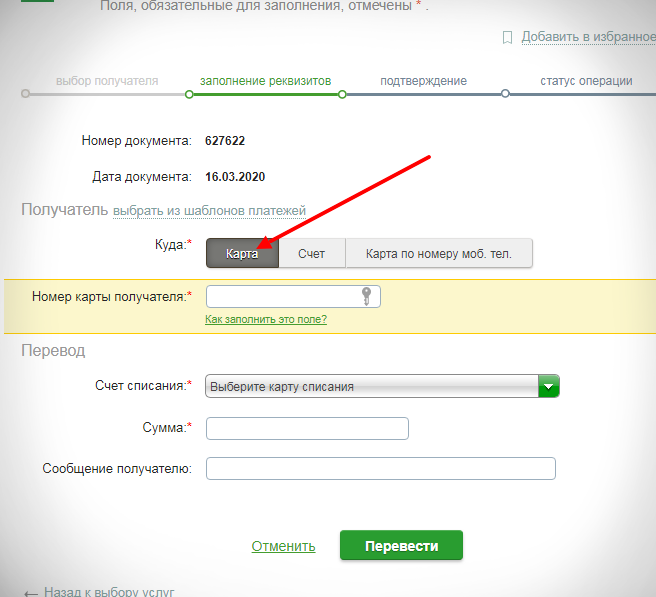

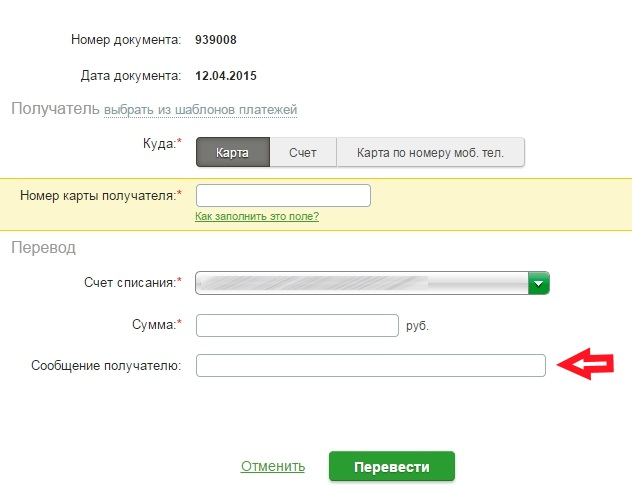

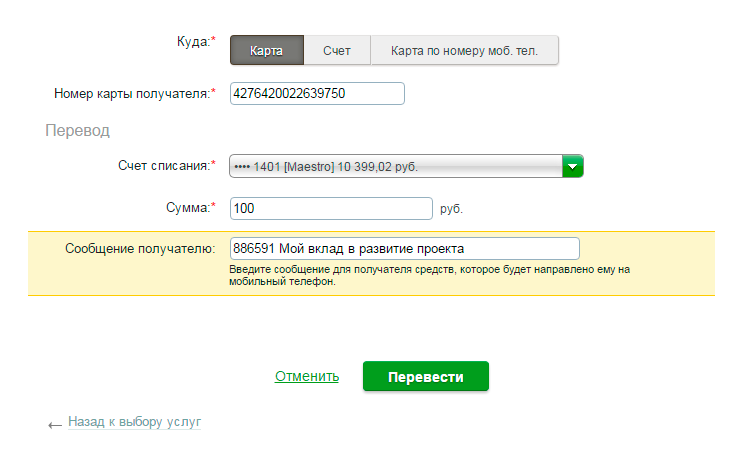

Если физическое лицо намеревается перевести вам денежные средства на карту, в абсолютном большинстве случаев ему нужно знать только шеснадцатизначный номер вашего пластика. Находится этот номер на лицевой стороне карточки и перепутать его ни с чем другим нельзя, поскольку цифры написаны крупно, а весь номер разделен на блоки по 4 цифры, чтобы удобнее было его переписывать.

Продиктуйте отправителю номер своей карты, и ожидайте, пока он перешлет вам оговоренную сумму. Обычно деньги приходят в течение нескольких минут, но имейте в виду, что банковские переводы могут задерживаться на срок до 5 рабочих дней, но такие задержки случаются крайне редко. Если деньги должны отправить вы, а получатель уже продиктовал вам номер своей карты, следует сначала избрать удобный способ отправки.

- Через терминал или банкомат. В данном случае для отправки денег достаточно ввести номер карты получателя, перейдя в соответствующий раздел главного меню устройства. Данные своей собственной карты вводить не нужно, поскольку вы ее уже вставили в банкомат и устройство успешно ее распознало.

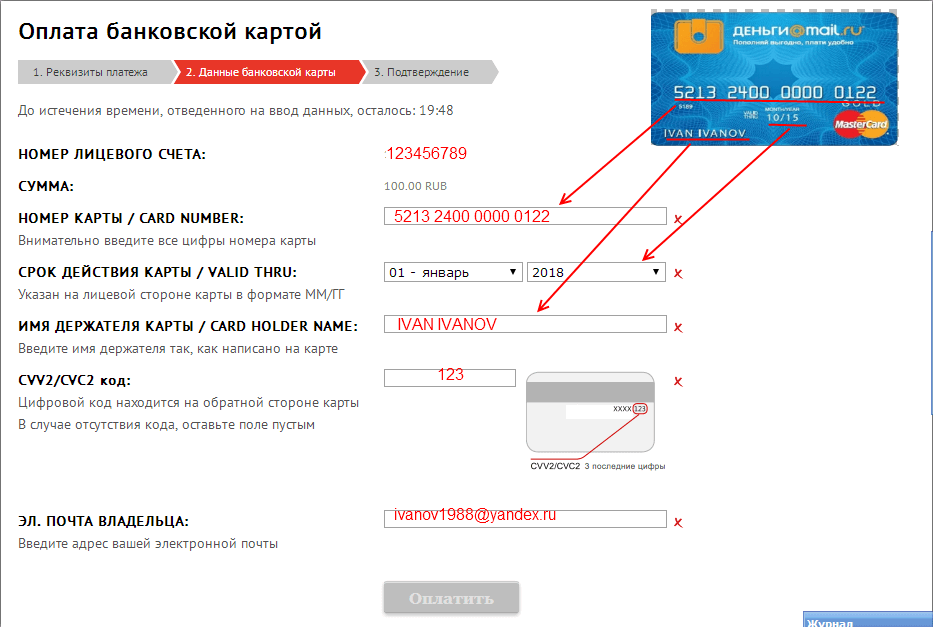

- Через защищенные интернет-сервисы. В Сети сейчас работает много безопасных сервисов по переводу денег с карты на карту. Функционируют они по одному и тому же принципу. Открываете любой сервис, и перед вашими глазами появляется форма для заполнения. Слева вы вводите: номер своей карты, срок ее действия, CVC. Номер и срок можно найти на лицевой стороне пластика, а CVC находится на обратной стороне. В форме справа вводите номер карточки получателя. Ниже нужно ввести номер телефона и сумму перевода, после чего подтвердить операцию.

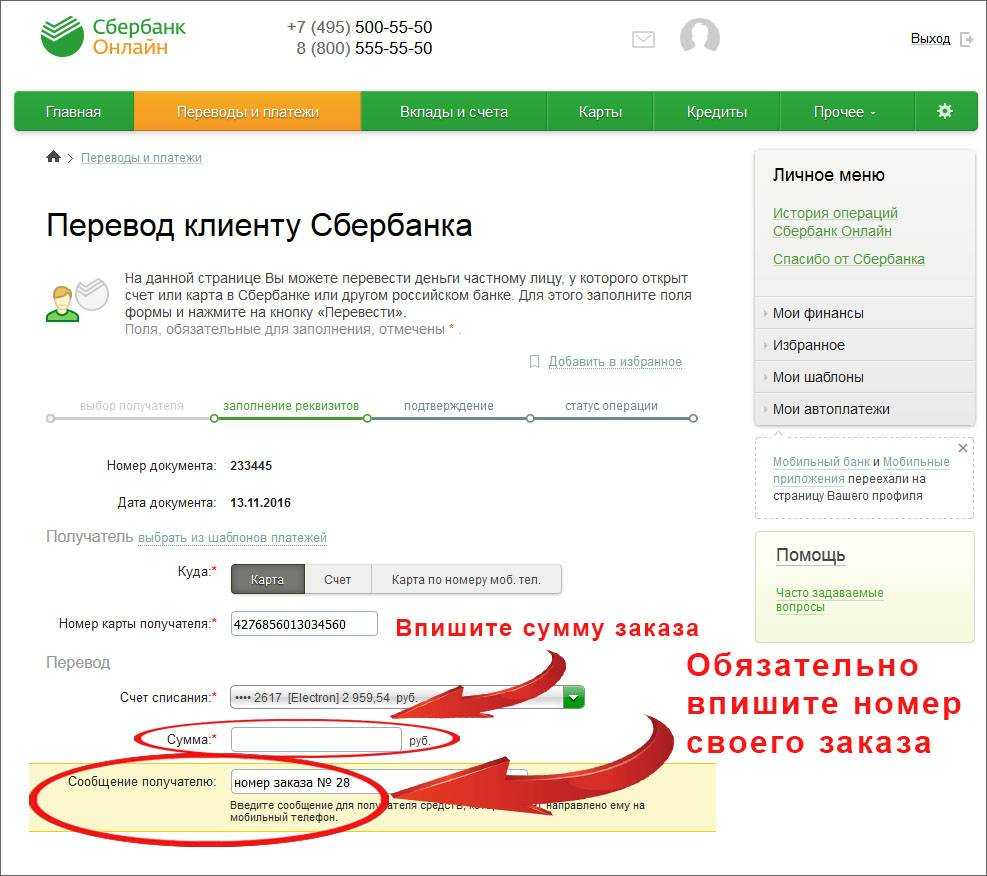

- Через мобильный банк или интернет-банк. Для того чтобы отправить деньги такими способами, вам нужно пройти процедуру авторизации в личном кабинете, выбрать одну из привязанных карт с которой будут списаны деньги, затем набрать номер пластика получателя (16 цифр) и подтвердить операцию.

- Через кассу банка выпустившего карту. Устаревший способ, который не теряет актуальности. Вам нужно прийти в отделение банка выпустившего карту с паспортом и картой. Как только менеджер установит вашу личность, вы сообщаете ему, что хотите перевести деньги со своей карты на карту другого физического лица. Сообщаете номер пластика получателя, и ожидаете, пока менеджер не проведет перевод.

Какой бы способ отправки вы не избрали, будьте аккуратны. Вводите данные внимательно, особенно номер пластика получателя денег. В противном случае платеж не пройдет или того хуже деньги уйдут в неизвестном направлении.

Разновидности банковского счета

Банковская пластиковая карта и счет – это два разных понятия. Сама по себе карта является лишь доступом к финансовому аккаунту, открытому в банковской организации. Счета в банке могут быть различными: расчетными, текущими, депозитными, лицевыми, зарплатными. Далее рассмотрим их типы более подробно.

Текущий или лицевой счет

Он доступен в Сбербанке для физических лиц, достигших совершеннолетнего возраста, а также государственным и некоммерческим организациям. Он открывается для определенных нужд, не связанных с коммерческой деятельностью. Текущий счет открывается в Сбербанке для следующих целей:

- получение зарплаты и пенсионной выплаты;

- иные социальные выплаты (алименты, пособия и другие);

- для получения дебетовой карты;

- для свободного распоряжения денежными средствами;

- для отправления переводов.

Иными словами, текущим называют любой финансовой аккаунт, открытый на имя физического лица или индивидуального предпринимателя. Но он не может быть использован, как расчетный, то есть в коммерческих целях. Отличие его состоит в том, что банк не начисляет на него прибыль, открывать его можно только в национальной валюте, за его открытие и ведение плата отсутствует.

Депозит

Отличие этого счета состоит в том, что физические лица открывают его для сбережения собственных средств и получения прибыли от инвестирования. Виды счетов в Сбербанке для физических лиц с возможностью получения прибыли делятся на срочные и «до востребования». Срочный вклад имеет срок действия договора от нескольких месяцев до нескольких лет. Отозвать деньги без потери прибыли можно только после окончания срока действия соглашения.

Депозит «до востребования» не гарантирует высокой прибыли вкладчику, зато позволяет свободно распоряжаться денежной массой: получать наличные без ограничений и вносить средства. У счета «до востребования» срок действия отсутствует. Условно Сбербанк ограничивает срок действия договора на 5 лет, после чего автоматически продлевает соглашение на следующий срок.

В Сбербанке есть широкий выбор банковских вкладов для физических лиц с разными параметрами

При выборе депозита следует обратить внимание на его условия обслуживания. Бывают вклады с возможностью пополнения счета и снятия наличных, позволяющие клиенту распоряжаться депозитом и пополнять его в любое время. К сожалению, банковские вклады не отличаются высокой прибыльностью, доход по депозиту едва покрывает уровень инфляции

К сожалению, банковские вклады не отличаются высокой прибыльностью, доход по депозиту едва покрывает уровень инфляции.

Расчетный счет

Это финансовый аккаунт для юридических лиц и индивидуальных предпринимателей. Его используют в коммерческих целях. Он открывается для перечисления дохода от предпринимательской деятельности, а также для расчета с поставщиками.

Картсчет

Вид счета карты Сбербанка может быть дебетовым или кредитным. Но, по сути, картсчет не является самостоятельным продуктом банковской организации. К пластиковому носителю привязывается дебетовый или кредитный аккаунт. При утере пластикового носителя денежные средства хранятся в банке, где без проблем можно получить к ним доступ.

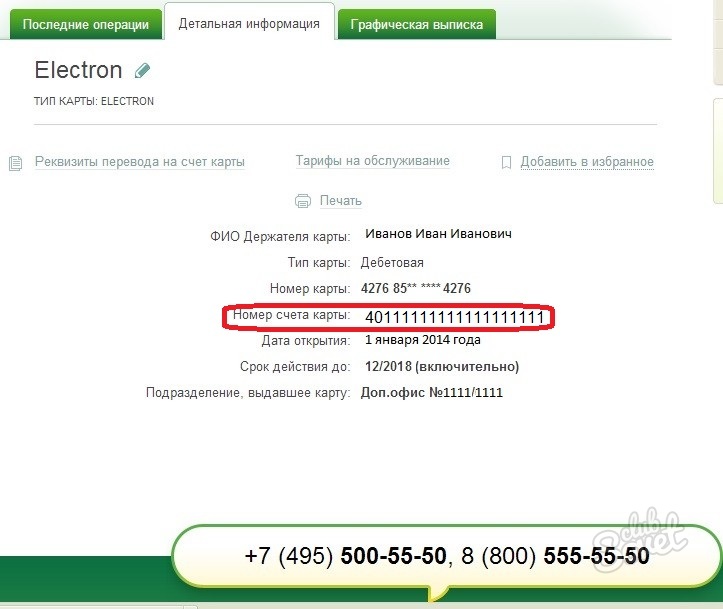

Банковский аккаунт представляет собой набор цифр, но они не используются держателями пластиковых карт. Так как для совершения платежных операций потребуется лишь номер карточки. Узнать номер банковского аккаунта держатели карты Сбербанка могут через личный кабинет в разделе «Информация».

Сколько цифр в номере карты?

Вопрос: На моей зарплатной карте 16-значный номер, поэтому я всегда считала, что на банковских картах бывает тоже 16 цифр. Но однажды моя знакомая сказала, что номер её карты состоит из 18 цифр, но не смогла объяснить, почему это так. Объясните, сколько бывает цифр в номере карты, и в каких случаях он отличается от 16?

Ответ: Большинство выдаваемых клиентам банковских карт имеет в номере карты — 16 цифр. Однако, количество цифр в номере карты может быть разным – 13, 15, 16 или 18, иногда даже и 19 цифр, что в значительной степени зависит от стратегии каждого конкретного банка.

Каждой банковской карте. выдаваемой клиенту, присваивается свой индивидуальный номер, а сколько цифр будет в этом уникальном номере карты. определит банк, совместно с выбранной им системой обслуживания этой карты (Visa или MasterCard, American Express или Золотая Корона и т.д.), и на основании международных стандартов и гостов.

Стандарты, влияющие на количество цифр в номере карт:

- Международный стандарт ИСО/МЭК 7812-1 — осуществляет идентификацию эмитентов с помощью системы нумерации. Идентификацию выдаёт SWIFT. Каждый банк в сообществе имеет свой уникальный SWIFT-код, который может состоять из 8 или 11 символов, в которые входят — короткое название банка, страна, город, и подразделение банка.

- ГОСТ Р 50809-95 (выдаёт Ассоциация центров инжиниринга и автоматизации (Санкт-Петербург). Настоящий стандарт устанавливает построение и содержание номера идентификационных карточек для финансовых расчётов (далее — ИК) и общие требования метрологического обеспечения к нанесению и идентификации номера ИК. Положения настоящего стандарта подлежат применению юридическими лицами, являющимися эмитентами ИК для финансовых расчётов.

Приведённые выше стандарты создают следующую структуру идентификационного номера банковской карты:

BBBBBB NNNNNNNNNNNN L

Эта структура номера расшифровывается следующим образом:

- BBBBBB — это БИН карты (банковский идентификационный номер карты), который присваивается платёжной системой конкретному банку под конкретный тип карты. Банковский идентификационный номер карты (БИН) всегда состоит из 6 цифр в номере карты. А первая цифра из этой шестёрки всегда указывает на ту платёжную систему, к которой относится карта. У American Express такой цифрой является – 3, у VISA – 4, у MasterCard – 5, Maestro — 3, 5 или 6; УЭК — 7, JCB International — 3, China UnionPay — 6.

- NNNNNNNNNNNN – это идентификационный номер пластиковой карты, выпущенной данным эмитентом. Номер может быть различной длинны и в нем зашифрован тип банковского продукта (кредитная или дебетовая карта), валюта карты, регион выпуска и другая информация. Количество цифр может быть 7, 10 или 13;

- L — контрольная цифра, рассчитываемая из предыдущих цифр номера.

Каждая кредитка, выпущенная Сберегательным банком, имеет индивидуальный цифровой код, расположенный на лицевой стороне карточки. Он необходим для её идентификации при проведении различных операций. В данной статье мы рассмотрим, сколько цифр должно быть в номере карты Сбербанка в зависимости от вида пластика и его платежной системы.

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка!

Выпуск карты бесплатно +Кредитный лимит до 300 000 руб.

+100 дней без % по кредиту на покупки и снятие наличных +0% по кредиту на перевод и на любые покупки в течение 100 дней +0% комиссии на снятие наличных +Беспроцентный период начинается при первой покупке, снятии наличных или иной операции по карте. >>Полные условия по карте

Расположение чисел на пластике. Группы цифр

- 4-3-3-3 – в сумме дают тринадцать цифр, представленных в виде четырех групп;

- 4-6-5 – в сумме дают пятнадцать цифр из трех групп;

- 4-4-4-4 – в сумме дают шестнадцать цифр из четырех групп;

- 8-10 – в сумме дают восемнадцать цифр в двух группах.

Наиболее привычным для большинства держателей пластика сочетанием числовых значений являются 16-значные платежные инструменты, являющиеся стандартными для всех банков. Карты, открытые в некоторых регионах в предыдущие годы, могут быть 13-значными. Присутствие на банковском продукте 18 либо 19 цифр дополнительно содержат сведения о подпрограмме, в рамках действия которой они были выпущены. Однако подобные платежные инструменты встречаются нечасто.

Не всегда номер, выбитый на лицевой стороне пластика, отражается целиком. Но ниже данного числового значения всегда имеется повтор первых четырех чисел номера. Наносятся эти числа типографским способам во время подготовки продукта к эмиссии.

Количество цифр на пластиковых картах российских банков

Если посмотреть, сколько цифр в банковской карте того или иного банка России, можно заметить их различия. Их количество отличается исходя из типа расчетного средства:

- Карты мгновенной выдачи «Momentum» от Сбербанка, выпущенные по системе Maestro или Visa Electron, содержат 16 цифр и включенных в четыре группы: 4-4-4-4;

- Виртуальные средства платежа Сбербанка систем Visa или MasterCard обладают 15-значным номером, сгруппированным в три группы: 4-6-5;

- Подарочные карты Сбербанка системы Visa нумеруются 16 цифрами: 4-4-4-4;

- Кредитные продукты сбербанка, выпущенные в соответствии с платежной системой American Express Platinum, отличаются 15-значным номером, состоящим из трех групп чисел: 4-6-5;

- Также 15 цифр выбиты и на дебетовых картах банка «Русский Стандарт». Предназначены для людей, занимающихся бизнесом, а также для путешествующих с British Airways American Express.

Количество цифр на таком платежном банковском инструменте, как пластиковая карта, может быть различным. Каждый номер есть определенный код, в котором зашифрована важнейшая банковская информация. И эти сведения являются строго конфиденциальными и направлены на максимальное обеспечение интересов держателей и сохранности их денежных средств.

Может ли карта банка содержать 18 цифр

Все привыкли к тому, что номер карточки состоит из 16 знаков, разделенных на четыре блока. По международным нормам установлены основные принципы цифровых комбинаций:

- Первые шесть расшифровываются как идентификатор банка, и позволяют электронным системам беспрепятственно считывать информацию об учреждении при переводах или онлайн-запросах.

- 2 следующие говорят о номере программы выпуска, которые у каждого банка свои.

- Следующие символы являются индивидуальными и определяют конкретную карточку.

Зная некоторые цифровые комбинации можно легко по знакам карточки узнать много данных

По первому числу можно определить принадлежность к той или иной платежной системе. Если нанесена 4, то это платежная система VISA, а если 5 – это MasterCard. У Maestro идентификатор начинается с 6. Вам может быть интересно: Может ли карта Сбербанка содержать 18 цифр? Помимо 16-значных в банке выпускаются пластики 18-и и 19-значные. 18 говорят о том, что перед вами – Maestro начального уровня. Если вы насчитаете 19, то это дополнительная карточка, выпущенная к основной (например, детская). Многие клиенты ошибочно принимают номер пластика за номер счета. Это совсем разные понятия. Код карточки указывается на ее лицевой стороне и содержит от 16 до 19 знаков, а счет у всех банковских продуктов содержит 20. Он фиксируется в договоре при оформлении. Стоит запомнить, что все стандартные карточки этого банка состоят из 16 символов (VISA, MasterCard, МИР), а 18 символов только у Maestro (Моментум, Социальная). На данный момент выпуск Моментум прекращен, но еще многие россияне пользуются ими.

Глоссарий по кредитным картам

Давайте же разберемся в терминологии, для чего мы составили этот небольшой глоссарий по кредитным картам:

- Кредитная карта — это банковский продукт, в виде кредита с возобновляемым лимитом, то есть заемщик может использовать кредитные средства банка в рамках установленного лимита. Имея на руках «кредитку», можно осуществлять онлайн-расчеты, делать покупки в супермаркетах и магазинах, снимать деньги через банкоматы или кассу в отделении банка, оплачивать товары и услуги, коммунальные платежи. После пополнения клиентом карточного счета и оплаты возникшей задолженности, денежные средства снова доступны в рамках кредитной линии по карте.

- Кредитный лимит – это сумма кредитных средств, доступная держателю карты для осуществления расчетных операций с помощью кредитки.

- Владелец кредитной карты – физическое лицо, на имя которого банк оформил и выдал кредитную карту. Ответственность за операции, осуществляемые с помощью «кредитки», полностью лежит на владельце карты. В его обязанности входит своевременное «закрытие» непогашенного остатка и осуществление всех обязательных платежей по комиссиям, пеням, штрафам, начисленным процентам за пользование кредитными ресурсами в случае, если они имеют место.

- Эмитент – организация, занимающаяся выпуском кредитных карт, например кредитное учреждение или банк. Любая из этих структур берет на себя ответственность за обязательства, взятые по отношению к владельцу карты.

- Платежная система – компания (VISA, MasterCard, AMEX, JCB, ПРО100, UnionPay, Diners Club, Discover), отвечающая за проведение платёжных операций по кредитным картам. Для карт, выпущенных эмитентами в рамках определенной платежной системы, последняя устанавливает каким образом идентифицировать владельцев кредитных карт, как банки могут отменять совершённые транзакции, базовые правила защиты от мошенничества и тд.

- Продавец – юридическое или физическое лицо, осуществляющее прием оплаты по кредитке за услуги или товаров. Это может быть организация, физлицо или индивидуальный предприниматель.

- Персональный идентификационный номер (ПИН-код). PIN код представляет собой уникальный набор цифр, позволяющий держателю карты получить доступ к денежным средствам, находящимся на счету кредитки. Всякий раз, когда человек хочет произвести расчет кредитной картой или снять деньги в банкомате или кассе, он обязан ввести уникальный пин-код. Защитный PIN код выдается клиенту в банке при получении «пластика» – его генерация происходит в автоматическом режиме компьютерной системой банка. ПИН может быть заменен на выбор клиента как в момент выдачи карты, так и в последующем с помощью банкомата или онлайн-банкинга.

- Платежный период – отрезок времени, в течение которого клиент обязан вернуть на карточный счет денежные средства, которые он истратил с процентами за пользование заемными деньгами. В большинстве случае этот период составляет один календарный месяц. Когда клиент получает на руки кредитную карту, он подписывает договор с банком , в котором есть пункт относительно срока погашения кредита. Поэтому раз в месяц клиент обязан выполнить взятые на себя обязательства.

https://www.papabankir.ru/potrebitelskiye-kredity/chto-takoe-overdraft/

Код СVV2

В некоторых случаях код сvv на карте может иметь второй код карты банка Украины. Суть первого заключается в проверке безопасности при использовании карты в банкомате или осуществлении расчётов для покупок. Следует знать, что на некоторых виртуальных картах СVV2 код может не указываться, но при выдаче карты, заёмщику обязательно сообщают код, который нужно запомнить и никому не сообщать. Чаще всего в интернете появляются запросы: «cvv что это за код и как его найти». Например, узнать код на карте Приватбанк достаточно просто. Для этого следует взять карту банка, перевернуть в обратную сторону от номера карты и просмотреть информацию, которая расположена на поле для подписи владельца карты. Написанные цифры являются CVC/CVV, которые используются для верификации карты и идентификации личности владельца.

Безопасность использования CVV кода.

Код CVV является важной частью Вашей личной информации для осуществления банковских операций. Сообщать данный код посторонним людям или использовать на непроверенных сайтах запрещено. При оформлении займа в Е-Гроши следует ввести определенные данные карты, а именно:

При оформлении займа в Е-Гроши следует ввести определенные данные карты, а именно:

- срок действия карты;

- CVV2 код карты.

Обычно он расположен с обратной стороны от номера карты банка Украины.

Далее следует подтвердить данную операцию. Для проверки карты будет заблокирована минимальная сумма. После прохождения проверки заблокированная сумма станет снова доступной.

Данная структура работы системы имеет несколько целей:

а) подлинность данных. Проверка и наличие данного кода подтверждает использование карты и проведение транзакции клиентом МФО;

б) уменьшить количество мошенников. CVV на карте должно быть известно только Вам.

Следует понимать, что Вы являетесь владельцем карты и сообщать основную информацию, а именно: код и пароль – запрещено. Не стоит выкладывать фото карты, сохранять детальную информацию в телефоне, или сообщать посторонним людям в переписке или по телефону информацию о карте, которую они запрашивают.

После оформления займа и возврата долга через «Личный кабинет», Вам не нужно будет вводить данные повторно. Если же возврат займа будет осуществлен другими способами, то вводить реквизиты и СVV карты нужно будет заново. Узнав, что такое CVV и как правильно его использовать следует знать о преимуществах и рисках такого вида верификации. Сайты, которые требуют информацию о Вашей карте, должны быть проверенными, а выбор МФО должен быть обдуманным и стремиться в сторону тех, которые регулируются законодательством Украины и зарегистрированы в реестре финансовых компаний.

Сервис E Groshi

E Groshi – новый, но достаточно популярный сервис онлайн микрофинансирования. Деятельность Е Гроши отвечает всем требованиям законов Украины. Подтверждение организации на законодательном уровне является гарантом безопасности использования и обработки Ваших персональных данных.

Главной целью Е Гроши является быстрое предоставление микрокредита в простом интерфейсе официального сайта сервиса. Специалисты компании занимаются совершенствованием системы, разработкой разделов сайта, работают над клиентской базой и стараются быстро решить финансовые проблемы потенциальных и постоянных заёмщиков.

Со структурой работы, условиями оформления и погашения займа, способами связи с профессиональными сотрудниками сервиса, отзывами и статистикой Вы можете ознакомиться на официальном сайте микрофинансовой организации Е Гроши. Работа сервиса осуществляется 24/7, а это значит, что ответы на Ваши вопросы будут грамотными и быстрыми. Система работы компании прозрачная, т.к. вся информация, которая касается кредитора и заёмщика находится в «Личном кабинете», а также прописана в условиях договора. Ознакомиться со всеми требованиями можно на сайте сервиса.

Специфика безопасной эксплуатации карт

Существует некоторый свод правил, которые помогают, при условии следования им, обезопасить финансы, содержащиеся на карте:

- Ни при каких обстоятельствах не передавайте кому-либо информацию о PIN. Помните, что даже сотрудники банка не имеют права запрашивать ПИН-код. Это строго конфиденциальная информация, доступная только клиенту.

- Код, который применяется для осуществления тех или иных операций, следует держать отдельно от карты.

- Не следует давать, пусть и временно, свой пластик для использования другому лицу. Эксплуатировать карту имеет право только тот, кто указан в договоре на обслуживание.

- При получении платёжного инструмента обязательно ставьте подпись на оборотной стороне в отведённом для этого поле.

- Запоминайте или держите при себе записанными контакты банка-эмитента. Они также указаны на обратной стороне карты вверху.

- При получении запроса на предоставление реквизитов карты клиент вправе игнорировать это. Рекомендуется даже сообщить о факте в банк.

Следование данным правилам существенно повысит безопасность и оградит от утери средств

Теперь уделим внимание частностям

Безналичная оплата

Ввиду популярности безналичной оплаты разных товаров и услуг стоит рассмотреть правила проведения операции:

- не используйте карту для приобретений в магазинах сомнительного происхождения;

- всегда присутствуйте при всех операциях по карте – это снизит риск получения посторонними конфиденциальных данных;

- сохраняйте чеки – в том числе в ситуации, когда операция не была успешно завершена (убедитесь, что в квитанции отсутствует операция, и по ней не проведён платёж).

Как видим, требований немного, но они крайне важные!

Онлайн-платежи

Онлайн-транзакции являются отдельной темой, т.к. тут остро стоит вопрос безопасности, и есть множество нюансов. Правила для платежей в сети такие:

- нельзя использовать ПИН при заказе каких-то товаров и услуг по телефону, факсу или через интернет;

- нельзя вводить в какие-либо формы карточные данные, являющиеся строго конфиденциальными, – то же касается и счёта;

- для операций в интернете, при необходимости что-то приобрести, использовать лучше отдельную карту, которая для этого и оформлялась;

- проверяйте корректность вводимых данных – например, адрес, контакты и т.д.;

- удалённые операции совершайте на собственном устройстве (в крайнем случае включайте режим инкогнито, чтобы вводимые данные не сохранялись).

Примечание 1. Никогда не сохраняйте на постороннем устройстве вводимые сведения – логины, пароли и т.п.

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениями

контактный чип для взаимодействия с терминалами

конденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Из чего состоит банковская карта

Лицевая сторона карты

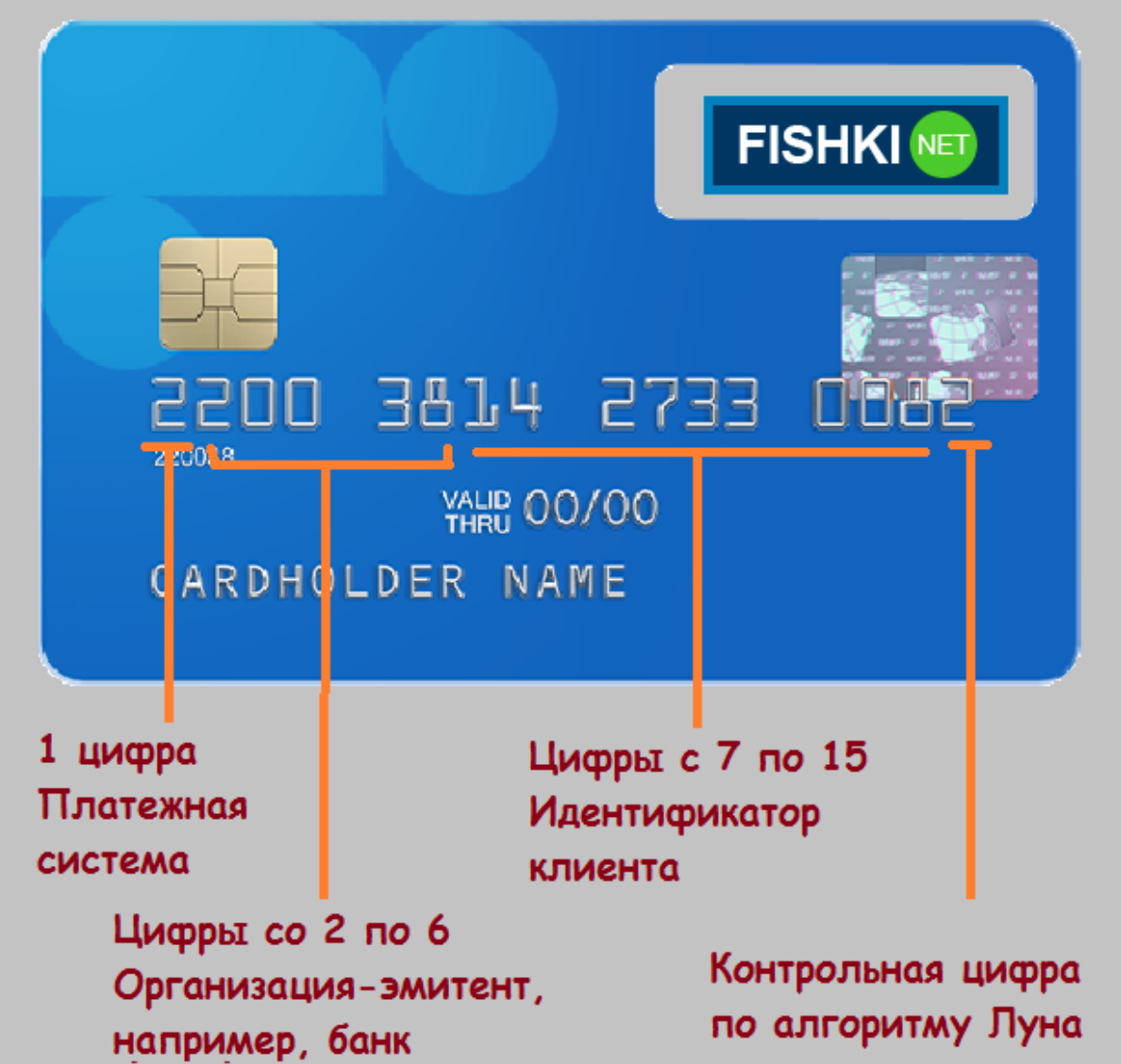

1. Номер карты. Чаще всего он представлен 16 цифрами.

Первые шесть цифр — банковский идентификационный номер. По нему можно определить платёжную систему и банк, который выдал карту. Следующие девять определяют счёт клиента. А последняя цифра — контрольная.

Номер карты не совпадает с номером счёта. К одному банковскому счёту можно выпустить несколько карт.

2. Наименование банка. Здесь всё просто: чаще всего наносится логотип и название банка, который выпускает карту.

3. Логотип платёжной системы. Платёжная система — сервис, позволяющий переводить деньги в электронной и наличной форме. Эта система является посредником между покупателем и продавцом.

Как она работает:1. Платёжная система получает команду со стороны плательщика.2. Она связывается с платёжной системой получателя и переводит деньги.3. Платёжная система, которая получила деньги, переводит их получателю.

Примеры платёжных систем:

- Visa

- MasterCard

- «Мир»

- American Express.

4. Данные владельца. Имя и фамилия держателя карты пишутся латинскими буквами. Есть и неименные карты.

5. Срок действия. На карте указывается дата истечения срока действия. Как только он закончится, карта перестанет работать.

6. Чип. Это микросхема, на которой хранится информация о держателе. Чип помогает считывать сведения о держателе карты и банке, когда человек пользуется терминалом или банкоматом.

7. Бесконтактная оплата. Она позволяет человеку расплачиваться за покупки без введения кода. Достаточно просто приложить карту к терминалу.

Обратная сторона карты

8. Магнитная полоса. По назначению она схожа с микрочипом. Магнитная полоса — закодированная информация о держателе карты и банке. Например, его фамилия и имя, номер карты и банковского счёта, срок действия карты.

На магнитной полосе есть микропечать и скрытые элементы, которые видны под ультрафиолетовом светом. Они нужны, чтобы защитить карту от подделки.

Карту не следует нагревать или держать рядом с включёнными электроприборами. Магнитная лента может размагнититься, и карта перестанет работать.

9. Полоса для подписи. Наличие подписи держателя карты — возможное требование внутренних банковских документов. Иногда банки хотят получить дополнительный способ идентификации клиента — рукописная подпись означает, что карта действительна и принадлежит конкретному человеку.

По факту банковская карта не перестанет работать даже в том случае, если человек не захочет расписываться. Но у него могут возникнуть проблемы: продавец может попросить человека расписаться на чеке, а затем сверить подписи. Если подписи не будет, у него могут возникнуть вопросы: а реальный ли владелец карты стоит перед ним?

10. Код подлинности. Он создан для того, чтобы совершать электронные платежи в интернете, когда нет возможности ввести ПИН-код карты. Код подлинности обеспечивает безопасность при совершении онлайн-сделок.

Размещается рядом с подписью. Код подлинности может быть нескольких видов в зависимости от платёжной системы, которая обслуживает карту:

- CVP2 — «Мир»;

- CVV2 — чаще всего Visa;

- CVC2 — чаще всего MasterCard и другие.

Код на оборотной стороне карты позволяет управлять деньгами на счёте. Он относится к закрытой информации, которую нельзя передавать другим людям.

11. Голограмма платёжной системы. Она может располагаться на лицевой или оборотной стороне карты. Голограмма используется для защиты от подделки. Она выглядит как двух- или трёхмерное изображение, которое не получится напечатать на обычной типографской машине.

12. Данные банка. В нижней части карты размещаются контактные сведения о банке, который выдал карту. Чаще всего указывается его адрес и номер телефона.

Через международные сервисы перевода

Международные сервисы перевода позволяют быстро перевести средства по номеру карты. Наиболее распространенными из них являются:

WesternUnion. Компания работает в 200 странах, имеет более полумиллиона представительств, офисов, партнеров. Отправление денег возможно онлайн, при помощи терминалов, а также через посещения любого пункта обслуживания.

Золотая корона. Сеть имеет около 50 тыс. представительств и компаний партнеров.

Юнистрим. Имеет около 300 пунктов выдачи, и более 400 партнеров. Владельцы MasterCard могут бесплатно переводить деньги в любую страну мира онлайн.

Лидер. Имеет 7 тыс. пунктов обслуживания по РФ, 130 тыс. по всему миру. Данная сеть разработана Альфа банком.

Комиссия по переводам составляет до 1,5-2% в зависимости от страны, куда осуществляется операция.