Обязанности и права созаемщиков

Отдельно стоит коснуться прав и обязанностей законных супругов, выступающих созаемщиками в ипотечном кредите. Их стоит выделить среди других категорий заемщиков:

- взять ипотечный кредит без согласия супруга выступить в качестве созаемщика невозможно;

- если иное не определено условиями договора, собственником недвижимости является титульный заемщик, в этом случае доход супруга-созаемщика при рассмотрении заявки может не учитываться;

- в случае развода созаемщик не освобождается от выплаты платежей по ипотеке, если титульный заемщик оказывается неплатежеспособным;

- в случае развода как приобретённое имущество, так и выплаты по кредиту делятся между супругами в судебном порядке или по мировому соглашению сторон.

В качестве прав и обязанностей, применимых для всех категорий созаемщиков, можно выделить следующие:

- любой из созаемщиков может претендовать на долю в квартире пропорционально перечисленным выплатам;

- ответственность за своевременное внесение платежей по ипотеке одинакова у всех заемщиков;

- доступен налоговый вычет при условии участия в выплатах;

- при отказе от выделенной доли в недвижимости обязанность по погашению долга остаётся на созаемщике;

- снять с себя статус созаемщика можно только в случае предоставления титульным заемщиком замены – нового физического лица и при одобрении этого кредитной организации.

Редевелопмент

Это достаточно новый сегмент для нашего, российского, рынка недвижимости.

Как говорил Марк Твен: «Покупайте землю – ведь её уже больше никто не производит!». С каждым годом количество свободных площадок и объектов, которые можно просто снести и застроить данную территорию, все меньше и меньше. И все больше предпринимателей обращает свой взор на заброшенные ангары, детские садики, дома культуры и мелкие промышленные объекты, которые до этого были не востребованы.

Мы ожидаем в ближайшие 2-3 года значительный рост вывода данных объектов после реконцепта и реконструкции на рынок. Доходность аренды или продажи данных объектов сопоставима или превышает доходность коммерческой недвижимости и может быть сопоставима, в зависимости от локации, с доходностью жилья премиального сегмента.

Какие документы необходимы

Сбор пакета документации на ипотеку – это самая важная часть подготовки заёмщика. На основании предоставленных документов банк оценивает платежеспособность клиента и свои риски по возврату денег. Точного и общего списка документов не существует, так как каждое финансовое учреждение предъявляет свои требования и условия к соискателям ипотечного кредита. В основной перечень документации включены:

- Паспорт гражданина Российской Федерации или иностранный документ, удостоверяющий личность, для тех у кого есть ВНЖ в России.

- Водительские права, свидетельство о рождении или иной документ, также способный удостоверить личность соискателя.

- СНИЛС (для россиян) или ИНН (для иностранных резидентов РФ).

- Копия трудовой книжки, заверенная нотариусом. В бланке должна быть указана должность, настоящее место работы, все предыдущие места работы, общий стаж, даты приёма и увольнения.

- Подтверждение доходов в виде справки по форме 2-НДФЛ для физических лиц или 3-НДФЛ для частных предпринимателей.

- Если заёмщик состоит в браке, требуется предоставить свидетельство о заключении брака, при наличии брачного контракта или договора, его копия также прилагается.

- Если у клиента есть несовершеннолетние дети, прикрепляются копии свидетельства о рождении на каждого ребёнка.

- Если заёмщик – мужчина в возрасте до 27 лет, нужно прикрепить копию военного билета.

- Женщины с детьми прилагают к пакету документации сведения о получении материнского капитала и использовании этих средств.

- В случае, если заёмщик попадает под государственную программу или относится к социально уязвимой группе граждан, ему необходимо предоставить все документы, подтверждающие наличие льгот.

Далее нужно сформировать перечень документов на залоговый объект. В качестве залога может выступать квартира, которая уже находится в собственности у клиента или недвижимость, которую он планирует приобрести. Пакет документов формируется из:

- справки из бюро технической инвентаризации, указывающей на соответствие здания всем требованиям и регламентам;

- плана дома с указанием площади и основных конструктивных элементов;

- оценочного листа, указывающего реальную стоимость объекта;

- кадастрового и технического паспортов;

- оценочного бланк от независимой экспертизы, где прописывается ликвидная цена недвижимости.

В зависимости от конкретной категории соискателя ипотеки список дополняется другими видами документации. Для корректного формирования пакета документов и оставления заявки следует обратиться к юристам.

Жилье как фактор социально-политической обстановки

Обеспечение населения России жильем входит в число приоритетных государственных задач. С 2002 года в рамках государственного проекта «Доступное и комфортное жилье – гражданам России» реализуется федеральная целевая программа «Жилище». В рамках этой программы осуществляются различные меры государственной поддержки рынка жилья и ипотеки.

Частью программы «Жилище» стала деятельность Агентства по ипотечному и жилищному кредитованию (АИЖК), направленная на развитие ипотечного рынка в стране и повышение доступности ипотечных кредитов. АИЖК сыграло большую роль в преодолении проблем, связанных с ипотекой в 2008–2010 годах, в ходе мирового финансового кризиса. Во многом благодаря деятельности АИЖК в этот период в стране сохранилось ипотечное кредитование и относительно доступные ставки по кредитам.

Кроме того, для предотвращения массовых дефолтов по ипотечным кредитам было создано дочернее Агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК). Оно оказывало финансовую поддержку заемщикам, оказавшимся не в состоянии продолжать выполнять свои обязательства по кредиту из-за резкого ухудшения экономической ситуации в стране.

С 2010 года в рамках государственной программы «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» действовала программа «Стимул», разработанная АИЖК с целью стимулирования кредитования банками строительства и снижения стоимости квадратного метра жилья экономкласса.

Под эгидой национального проекта «Доступное и комфортное жилье – гражданам России» действует программа «Доступное жилье молодой семье», в рамках которой за счет бюджетных средств осуществляется субсидирование процентных ставок по ипотечным кредитам для молодых семей. Кроме того, в России действует федеральная программа социальной ипотеки для военнослужащих.

В 2018 году на базе АИЖК было создано акционерое общество «ДОМ.РФ», которое финансирует социальные ипотечные программы для военнослужащих, молодых ученых и учителей.

Поручитель и заемщик. В чём разница?

Наравне с созаемщиками, как гарант возврата долга банку и сторона договора, могут привлекаться и поручители, выбор зависит от конкретной ситуации. Существуют пять основных отличий этих двух статусов:

- Созаемщик имеет возможность стать собственником части приобретаемой недвижимости, а поручитель нет.

- Доход поручителя должен быть достаточно велик, чтобы загасить всю сумму задолженности целиком, а доходы заемщиков суммируются при рассмотрении заявки.

- Максимально возможная для кредита сумма определяется финансовой организацией, исходя из суммарного дохода заемщиков. Уровень дохода поручителя на размер ссуды никак не влияет.

- Поручитель принимает на себя обязанность по выплатам только по решению суда, на созаемщика эта обязанность падает автоматически, как только кредитор перестаёт получать платежи от основного лица.

- Созаемщик обременяется кредитными обязательствами сразу после подписания кредитного договора, для обременения поручителя нужно доказать неплатежеспособность заемщика.

Интересный материал: онлайн заявка на займ в Деньги Сразу.

Рост стоимости жилья

Во-первых, рост стоимости жилья обусловлен спросом на недвижимость. Если спрос на жилье превышает предложение, то цены на него становятся выше. Это связано с растущей численностью населения, увеличением доходов и повышением уровня жизни.

Во-вторых, рост стоимости жилья может быть вызван инфляцией. Если общий уровень цен в экономике растет, то и стоимость недвижимости также возрастает. Это происходит из-за увеличения затрат на строительство и ремонт, а также из-за увеличения стоимости материалов и ресурсов.

Кроме того, рост стоимости жилья может быть связан с развитием инфраструктуры и повышением престижности района. Если в округе появляются новые школы, больницы, торговые центры и другие объекты социальной и коммерческой инфраструктуры, то цены на жилье в данном районе могут возрасти.

Таким образом, рост стоимости жилья является одной из ключевых причин оплаты при его покупке. Этот фактор может быть связан с растущим спросом на недвижимость, инфляцией и развитием инфраструктуры в конкретном районе.

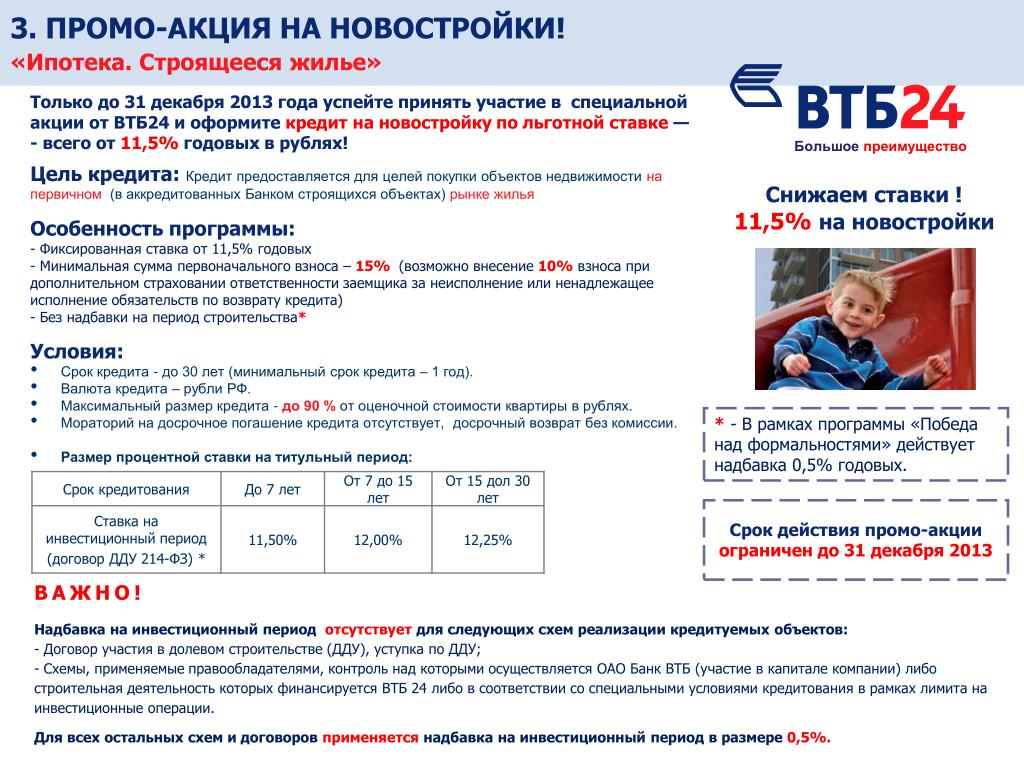

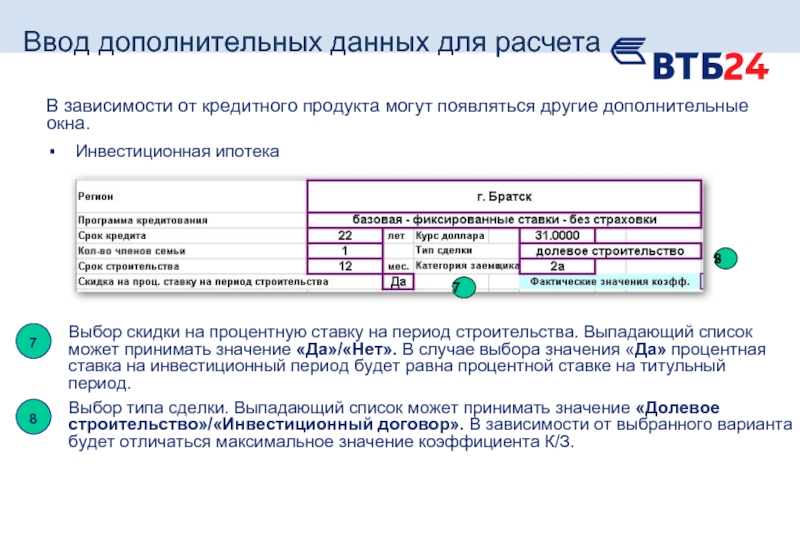

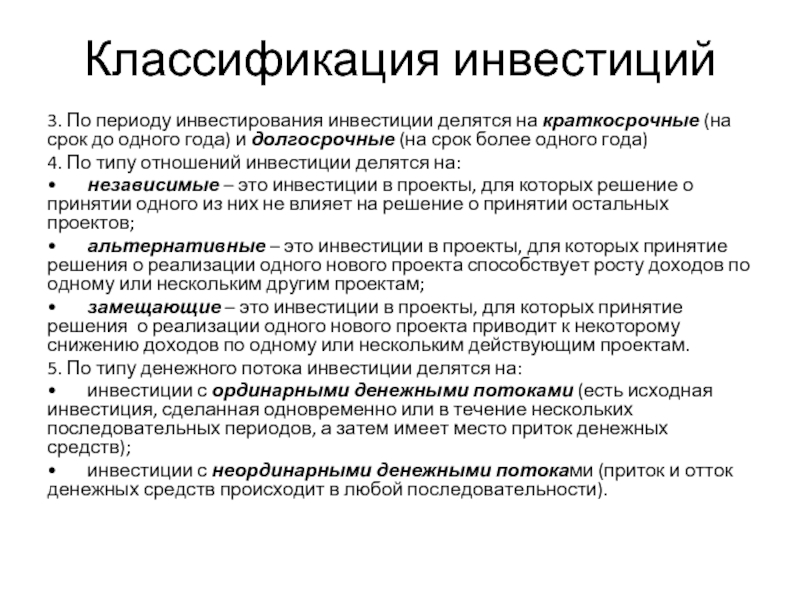

Что такое титульный период

В случае приобретения жилья на первичном рынке, применяется понятие титульного периода. Это тот промежуток времени, который наступил в момент регистрации права собственности на купленное по ипотеке жилье и продолжается до конца срока действия договора кредитования.

До приобретения заемщиком права собственности идет фаза строительства и ввода здания в эксплуатацию. Этот период называется инвестиционным.

Как правило, в титульном периоде процентная ставка снижается. Однако вместе со снижением размера процентов банк может потребовать так называемое страхование титула. То есть страховка оформляется по риску «утрата права собственности».

Вопросы и ответы

Что такое первая ипотека?

Первая ипотека — это первичное залоговое право на недвижимость, представляющее собой первоначальный кредит, взятый для финансирования покупки этой недвижимости. В случае дефолта она имеет приоритет перед всеми другими залоговыми правами или требованиями на недвижимость.

Какие требования предъявляются к первой ипотеке в России?

Требования к первой ипотеке в России могут варьироваться в зависимости от кредитора и типа кредита. Как правило, кредиторы учитывают такие факторы, как кредитная история, размер первоначального взноса, расходы на закрытие сделки, сроки погашения кредита и процентные ставки при определении права на получение первой ипотеки.

Могу ли я получить несколько первых ипотечных кредитов на разные объекты недвижимости?

Да, в России можно оформить несколько первых ипотечных кредитов на разные объекты недвижимости. Каждая закладная относится к тому объекту недвижимости, на который она выдана, и представляет собой первичное обязательство по данному объекту.

Могу ли я подать заявку на вторую ипотеку, если у меня есть первая ипотека?

Да, в России можно оформить вторую ипотеку при наличии первой. Вторая ипотека — это субординированный залог, который оформляется на ваш дом, пока действует первая ипотека. Однако право на получение второй ипотеки зависит от различных факторов, таких как ваша кредитоспособность, наличие собственного капитала в собственности, а также от конкретных требований кредитора.

Могу ли я рефинансировать свою первую ипотеку?

Да, в России можно рефинансировать первую ипотеку. Рефинансирование позволяет заменить существующий ипотечный кредит на новый, часто с лучшими условиями, например, более низкой процентной ставкой или другими условиями погашения кредита. Рефинансирование может помочь вам сэкономить на выплате процентов или изменить размер ежемесячного платежа.

Вычитаются ли из налогооблагаемой базы проценты, выплачиваемые по первой ипотеке?

В России конкретные налоговые вычеты и правила, касающиеся вычета процентов по ипотеке, могут отличаться. Рекомендуется проконсультироваться с налоговым специалистом или обратиться к местному налоговому законодательству, чтобы понять, можно ли вычесть из налогооблагаемой базы проценты, уплаченные по первому ипотечному кредиту, и каким образом.

Что произойдет, если я просрочу выплату по первой ипотеке?

Если вы допустили просрочку по первому ипотечному кредиту в России, кредитор имеет право инициировать процедуру обращения взыскания на недвижимость, чтобы вернуть долг. Обращение взыскания — это юридический процесс, позволяющий кредитору продать недвижимость для погашения долга по ипотеке

Важно общаться с кредитором, если вы столкнулись с финансовыми трудностями, чтобы изучить возможные альтернативы и по возможности избежать обращения взыскания

Общие требования к заемщику

В разных кредитно-финансовых организациях требования к заемщику различаются незначительно. Основными являются наличие официального трудоустройства, платежеспособность и положительная кредитная история.

Возраст

С точки зрения банков, наиболее благоприятная категория клиентов для заключения продолжительных кредитных договоров — люди от 30 до 40 лет. Более молодые редко обладают стабильным доходом, достаточным для обслуживания кредита.

Но формально заемщик с 18-21 года может получить одобрение. Сложнее оформить кредит клиентам, которым на момент последней выплаты уже исполнится 60-65 лет — это верхняя граница по возрасту.

Молодежь от 30 лет самые благоприятные кандидаты для получения ипотеки.

Гражданство

Чтобы получить жилищный кредит, необходимо быть гражданином РФ. Иностранный гражданин, имеющий вид на жительство (ВНЖ), может стать собственником недвижимости в России.

Но такую категорию клиентов редко кредитуют. Заявки от иностранцев готовы рассмотреть ВТБ, АльфаБанк, Росбанк. В Сбербанке иностранные граждане могут оформить только потребительский нецелевой кредит.

Постоянная прописка

В требованиях большинства банков есть пункт об обязательной постоянной регистрации в регионе присутствия кредитно-финансовой организации.

Клиенту с временной пропиской готовы выдать ипотеку АльфаБанк, Россельхозбанк, Уралсиб, Сбербанк, Открытие

В банке Тинькофф на регистрацию обращают внимание только для верификации заемщика, в ВТБ и вовсе исключили прописку из числа требований

Трудоустройство

Наличие официального трудоустройства практически всегда находится в числе обязательных требований к потенциальному заемщику.

Такие предложения предполагают повышенные требования к размеру ПВ (не менее 30% стоимости недвижимости) и невыгодную заемщика процентную ставку.

Стаж работы

Для оформления ипотеки в Газпромбанке необходимо подтвердить наличие минимум 3 месяцев непрерывного стажа на последнем месте работы, в АльфаБанке — 4 месяцев, в Сбербанке — 6. В большинстве кредитно-финансовых организаций есть дополнительные требования к общему стажу — не менее 1 года.

Размер дохода

Ежемесячный доход должен быть достаточным для обслуживания запрашиваемой суммы ипотеки. Четких требований к зарплате нет. Претендовать на получение кредита может любой человек, имеющий стабильный источник дохода и способный его подтвердить.

При расчете максимальной суммы ипотеки банки берут во внимание основной источник дохода — официальное трудоустройство (для наемных работников), прибыль от ведения бизнеса (для ИП). Могут учитываться дополнительные доходы, например, сдача имущества в аренду или инвестирование

Закредитованность

На уровень платежеспособности клиента влияет наличие действующих кредитов и других видов финансовых обязательств (карты с кредитным лимитом, микрозаймы, штрафы, алименты).

Показатель долговой нагрузки рассчитывается как отношение ежемесячных выплат по всем обязательствам к размеру среднемесячного дохода. При закредитованности потенциального заемщика выше 50% большинство банков откажут в оформлении ипотеки. Оптимальный показатель долговой нагрузки — 30-40%.

Кредитная история

Кредитная история (КИ) показывает уровень ответственности заемщика и готовность аккуратно исполнять финансовые обязательства. Наличие беспроблемной КИ и платежеспособность являются наиболее важными критериями одобрения сделки по ипотеке.

При наличии текущих просрочек или испорченной КИ последует отказ в оформлении жилищного кредита. Поэтому сначала нужно восстановить свою репутацию как заемщика.

Для этого следует расплатиться с текущими долгами, взять небольшую ссуду и аккуратно выплатить, начать ответственно пользоваться кредитной картой.

Положительная КИ — один из главных факторов для одобрения кредита.

Передача денежных средств через сейфовую ячейку банка

Наиболее распространенный путь оплаты покупаемого объекта недвижимости. При этом способе покупатель в присутствии продавца закладывает денежные средства в депозитарную ячейку банка. Продавец может забрать причитающуюся ему сумму только после того, как право собственности на объект перешло к покупателю. Таким образом, банк выступает в каком- то смысле «третьей стороной» по сделке, вторично допуская к ячейке за получением денег продавца, если регистрация произошла, или покупателя — в обратной ситуации. Каковы особенности данного способа расчетов?

- Банк не несет ответственности за содержимое арендуемой ячейки, поскольку ему неизвестно, что и в каком количестве туда помещено. Он только отслеживает выполнение условий доступа сторон к ячейке

- Стоимость аренды ячейки варьируется в зависимости от банка и срока ее аренды. Средняя стоимость аренды — около 5000 рублей, которая не включает в себя проверку подлинности купюр и их пересчет. По сложившейся практике арендуемую ячейку оплачивает покупатель, услуги по проверке и пересчету денежных средств- продавец

- Не каждый банк предоставляет в аренду банковский сейф для сделок с недвижимостью

- Дополнительно возникает вопрос: у кого будет храниться ключ от ячейки и в какой момент и на каких условиях он будет передан другой стороне.

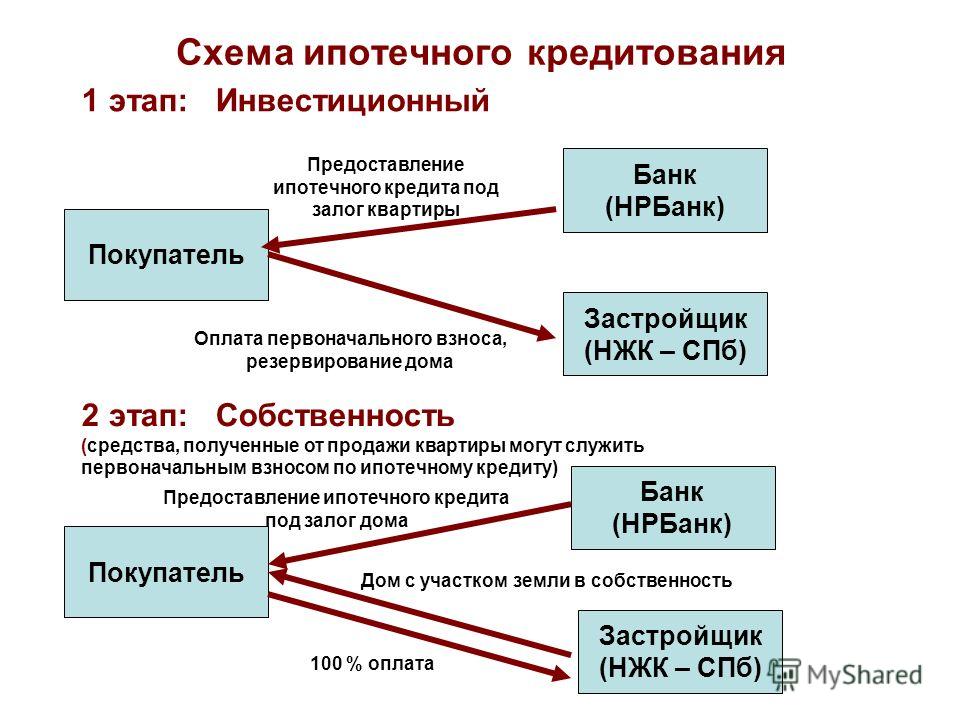

В чем отличие ипотечного кредита от обычного?

Главные отличия ипотечного кредитования от обычного — это, конечно сроки и размер кредита. Учитывая, что суммы измеряются миллионами, и их долгий срок выплат (от 7 до 25 лет), ипотечные займы еще называют «длинными деньгами».

Ипотечные займы что для банка, что для заемщика — это значительно более высокий риск, нежели обычный потребительский кредит (который берется как правило на 6-24 месяцев, да и суммы по ним редко превышают 300-500 тыс. рублей). Поэтому, чтобы получить ипотеку, вы должны пройти более строгую процедуру оценки платежеспособности (об этом мы расскажем чуть позже).

В отличие от других видов кредитов, при покупке в ипотеку, обязательно оформляется залог приобретаемой недвижимости. Она остается в залоге у банка, вплоть до полного погашения кредита, плюс процентов за его использование. То есть, при покупке дома или квартиры в ипотеку, покупатель становится собственником, но с обременением: он не может продать эту недвижимость, подарить или внести изменения в планировку.

Ипотечный кредит можно оформить не только в целях приобретения дома или квартиры, но также для покупки недвижимости любого формата, будь то земельный участок, гараж или дача. Ипотека может быть оформлена как на покупку готового жилья, так и строящегося.

Официально не обязательно

Многих потенциальных покупателей жилья останавливает тот факт, что их доход не может быть целиком подтвержден официальными документами. Как ни странно, это в наименьшей степени влияет на решение банка и процентную ставку. Банки прекрасно осведомлены о «серости» значительной части экономики предприятий страны, и спокойно относятся к справкам «по форме банка». В Промсвязьбанке коротко поясняют, что ставка по ипотечному кредиту не зависит от формы подтверждения дохода заемщиком. Нина Крючкова из ВТБ24 говорит, что банк рассматривает любую ипотечную заявку в комплексе по многим факторам, и отсутствие справки 2НДФЛ само по себе не влияет на процентную ставку. «По специальной ипотечной программе, не предусматривающей предоставление документов возможно оформить ипотеку всего по двум документам и без подтверждения дохода», — рассказала г-жа Крючкова. Однако она оговорилась, что в данной программе присутствует надбавка к базовым процентным ставкам в размере 0,5% годовых.Лидия Каширина тоже говорит, что отсутствие официальной справки не страшно. «Однозначно о росте стоимости кредита можно говорить для тех заемщиков, кто не может подтвердить свой доход. Нельзя получить ипотечный кредит только вообще без какого-либо подтверждения дохода. Исключение составляют зарплатные клиенты Росбанка».

А вот Дмитрий Шапочкин предупреждает, что в случае, если доход подтвержден справкой 2-НДФЛ, то шансы на одобрение максимальны. «Но хотя сегодня существуют программы и без подтверждения дохода, процент по кредиту там существенно выше. Безусловно, существует зависимость процентной ставки по кредиту и «прозрачности» сделки: чем больше информации у банка о клиенте, и ликвиднее закладываемое имущество, тем ниже ставка».

Чтобы совсем не получить кредит на покупку жилья, надо по-настоящему провиниться в своей финансовой и вообще жизненной истории. Лидия Каширина говорит, что однозначное «нет» банк скажет клиенту, имеющему просроченные и невозвращенные кредиты другим банкам, судимости по мошенническим статьям, недостаточный уровень доходов для выплаты запрошенной заемщиком суммы, сокрытие или искажение любой информации о себе.

Передача денежных средств наличными

Может показаться, что это самый простой вариант расчета — одна сторона передает другой необходимую сумму денег. Да и не возникает дополнительных трат, связанных с арендой ячейки или открытием счета. Но данный способ достаточно редко используется на сделках и связано это с тем, что момент передачи денежных средств и момент регистрации перехода права на объект, то есть момент возникновения права собственности, разнесены по времени.

Согласно действующему законодательству, в регистрации перехода права может быть отказано или регистрация может быть отложена по ряду причин. Возникает некая двойственность ситуации: деньги от покупателя продавцу переданы, а регистрация перехода права не произошла, то есть покупатель собственником так и не стал. Покупатель обращается к продавцу за возвратом денег, а они, увы, потрачены… Имеет место быть и обратная подобная ситуация, возникающая при договоренности передать деньги от покупателя продавцу уже после регистрации. Подобного рода мошеннические действия не так редки на рынке недвижимости. Что же следует знать, используя подобный вариант расчетов:

- Деньги передаются от покупателя продавцу при подписании договора купли — продажи квартиры. Факт передачи конкретной суммы отражается в договоре и дублируется распиской от Продавца в их получении. Это необходимо для решения вопросов в рамках гражданского- правового поля в случае совершения мошеннических действий со стороны Продавца.

- Купюры, которые покупатель передает продавцу, должны быть проверены. Имея подобный навык, необходимое оборудование и уверенность в собственных силах, это можно сделать самостоятельно. Во всех остальных случаях, правильнее обратиться за услугой в банк. Пересчет денег и проверка подлинности купюр стоит в среднем от 0,5% до 2% в зависимости от банка.

- Зачастую подобный способ расчетов используется в сделках, которые совершаются между родственниками, или хорошо знакомыми людьми, что не отменяет возможности обмана со стороны близких людей. В этом случае также не стоит пренебрегать элементарными мерами безопасности.

Как сэкономить или получить отсрочку по платежам

Долгие годы ежемесячно отдавать заметную часть своего дохода тяжело и финансово, и психологически. Кроме того, жизнь может преподнести немало сюрпризов с работой и здоровьем. На какую помощь можно рассчитывать?

Поддержка многодетных

В России существует субсидия на погашение ипотеки для многодетных — она распространяется на семьи, в которых родился третий или последующий ребенок. Изначально программа поддержки распространялась на детей, родившихся с 1 января 2019 года по 31 декабря 2023 года. В мае 2024 года Госдума приняла закон о продлении программы — теперь претендовать на пособие могут родители детей, родившихся с 1 января 2019 года по 31 декабря 2030 года.

Такие семьи имеют право получить компенсацию от государства на выплаты по ипотеке — 450 тысяч рублей.

Налоговые вычеты: для тех, кто работает официально

Большинство людей слышало, что при покупке квартиры любой гражданин РФ имеет право на налоговый вычет — государство компенсирует часть его расходов. Подав налоговую декларацию, можно вернуть до 13% от уплаченной суммы.

Есть ещё один вычет — он предоставляется на уплаченные проценты по ипотечному договору. Считаются все проценты, выплаченные с 01.01.14 по текущий день, но не более 3 млн рублей. На ваш счёт также вернётся 13% от этой суммы.

Быстрое погашение основного долга: для тех, кто умеет планировать бюджет

Стоит присмотреться к дифференцированному платежу — если такая опция есть. Если подходящая программа предлагает только аннуитет, можно оформить график по аннуитетным выплатам, но стараться платить больше, чем там указано, — даже если это тысяча рублей. Полученный имущественный вычет тоже можно отправить на досрочное погашение. Главная цель — быстрее закрыть основной долг, тогда проценты будут начислять на меньшую сумму.

Ипотечные каникулы и реструктуризация: если заёмщик заболел или потерял работу

Если в жизни произошли перемены и кредитуемый внезапно остался без денег, можно рассмотреть вариант кредитных (№46-ФЗ от 08.03.22) или ипотечных (№76-ФЗ от 1 мая 2019 года) каникул.

Их предоставляют в следующих случаях:

- снижение дохода более чем на 30%;

- непрерывный больничный более 2 месяцев;

- получение инвалидности 1-й и 2-й групп;

- появление нового иждивенца и снижение дохода на 20%, при этом объём платежа по ипотеке больше 40% вашего дохода.

Каникулы дают отсрочку платежа на срок до полугода, при этом штрафы и пени не начисляются. Этого времени обычно достаточно, чтобы найти новую работу или восстановить здоровье.

Есть и подводные камни — в качестве помощи банк может по умолчанию предложить собственную программу рефинансирования. В отличие от государственных вариантов, она платная. Этот вариант стоит рассматривать, только если обстоятельства не совпадают с требованиями для ипотечных каникул. Да и в этом случае стоит изучить программы рефинансирования, в том числе от других банков, — возможно, условия окажутся лучше.

Кто может взять ипотеку

Льготная ипотека с государственной поддержкой или иные виды жилищного кредитования доступны всем гражданам Российской Федерации в возрасте от 18 лет и старше. Большая часть банков не устанавливает возрастные ограничения для заёмщиков. Это может значить, что подать заявку могут и люди старше 74 лет, что недоступно для 90% разновидностей потребительского кредитования.

Важные требования к соискателю финансирования:

- наличие постоянного дохода в сумме, которая сможет покрыть ежемесячный платёж по ипотеке;

- сумма основного и пассивного доходов должны быть такими, чтоб оплата нужной суммы по ипотеке не превышала 50% от всех расходов заёмщика;

- наличие финансового обеспечения в виде объекта жилого фонда, депозита или иных гарантов, которые перейдут в собственность банка, если клиент не сможет выполнить долговые обязательства.

Дополнительно предъявляются требования к жилью, которое будет даваться под ипотеку.

Заключение

Оформить ипотечный кредит сегодня несложно, если у вас хорошая кредитная история, есть стабильная заработная плата, которую готов подтвердить работодатель справкой о доходах, а также есть необходимые деньги на первоначальный взнос (обычно это 20-30% от стоимости приобретаемой недвижимости).

Если денег на первоначальный взнос нет или их недостаточно, вы можете воспользоваться специальными ипотечными программами, разработанным государством для разных категорий населения. Или попробовать договориться с банком об использовании в качестве первого взноса залога уже имеющегося имущества (недвижимости, автомобиля, акций и пр.).

Помните, что вы можете вернуть часть переплаты по процентам за счет налогового вычета:

Оформлять ипотеку лучше всего в рублях. Валютный кредит более выгоден только в двух случаях: когда доходы в семейный бюджет поступают, в основном, в валюте, и когда займ оформляется на небольшой срок.

Старайтесь как можно быстрее выплатить кредит и, по возможности, погасить досрочно. Так вы сэкономите значительные средства, поскольку проценты за оставшийся период ипотеки вам платить будет не нужно.

На этом мы завершаем нашу статью: «Ипотека от А до Я». Надеемся, что данная информация была для вас полезна и вы сможете оформить ипотеку выгодно и без хлопот.