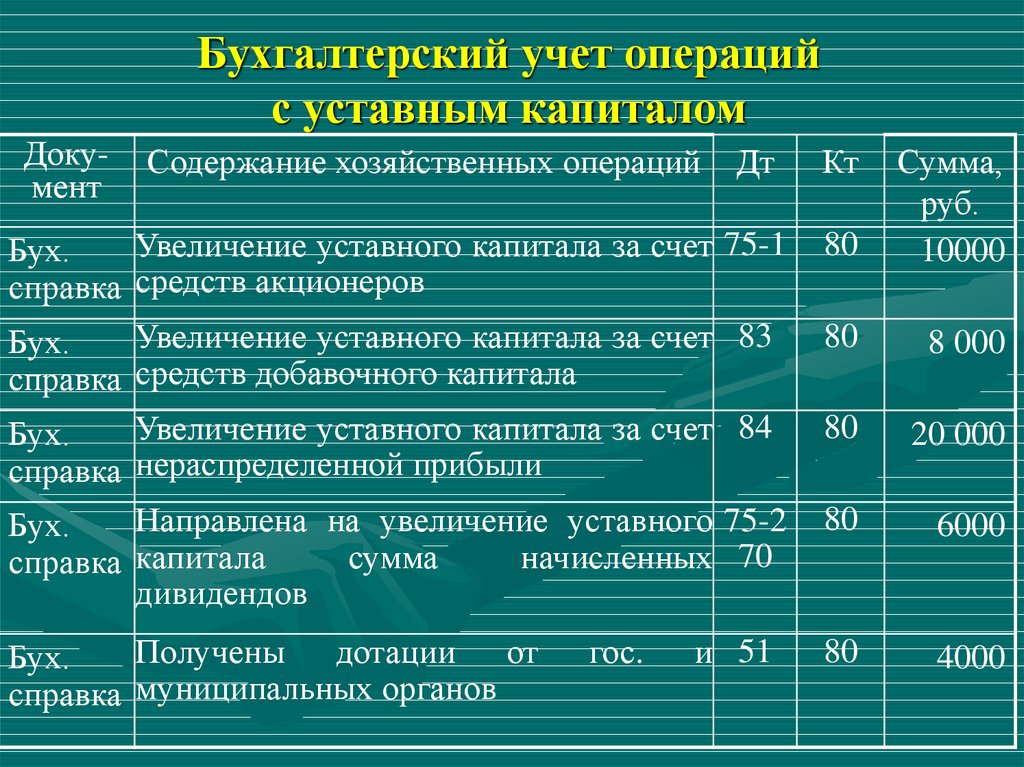

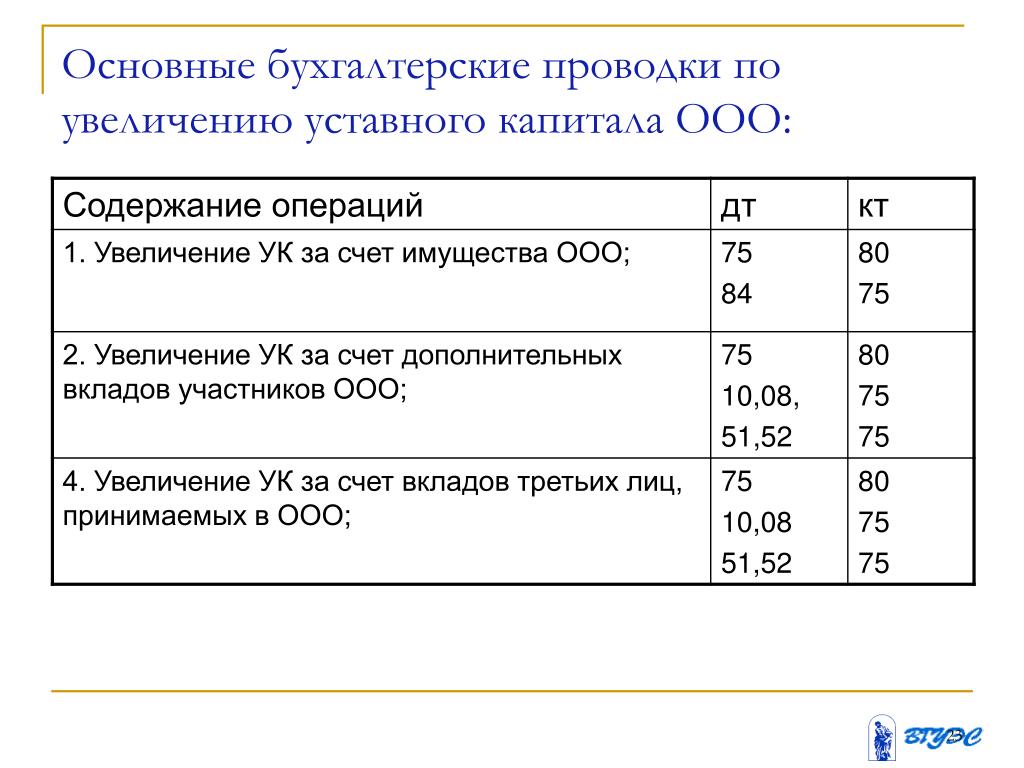

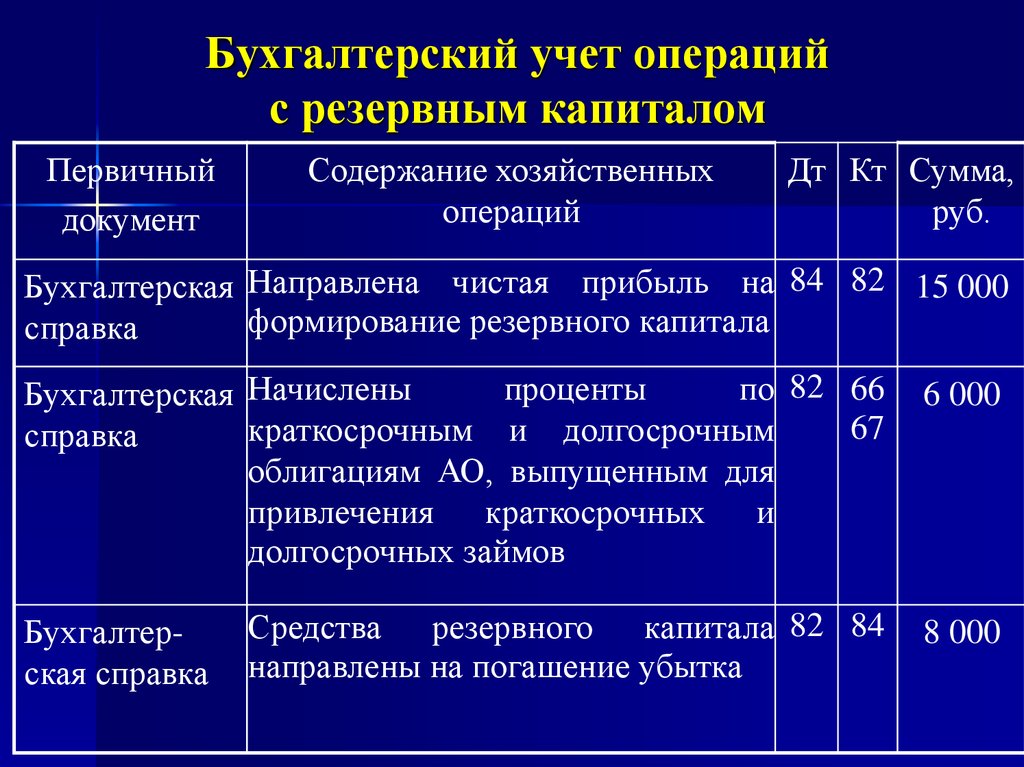

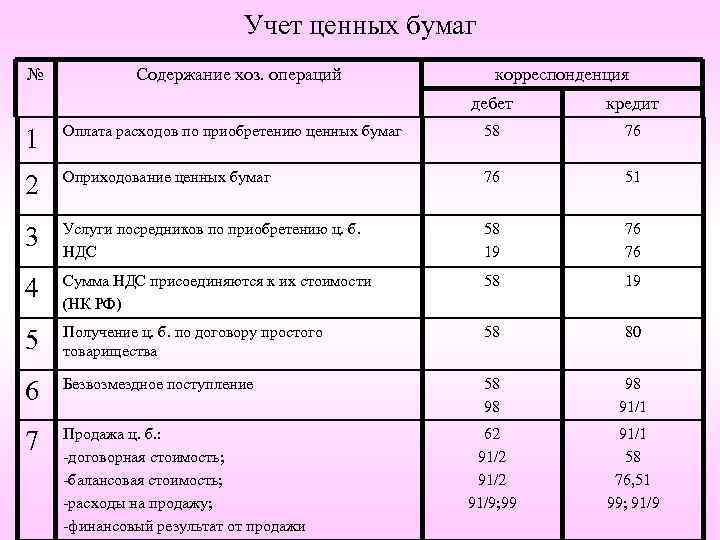

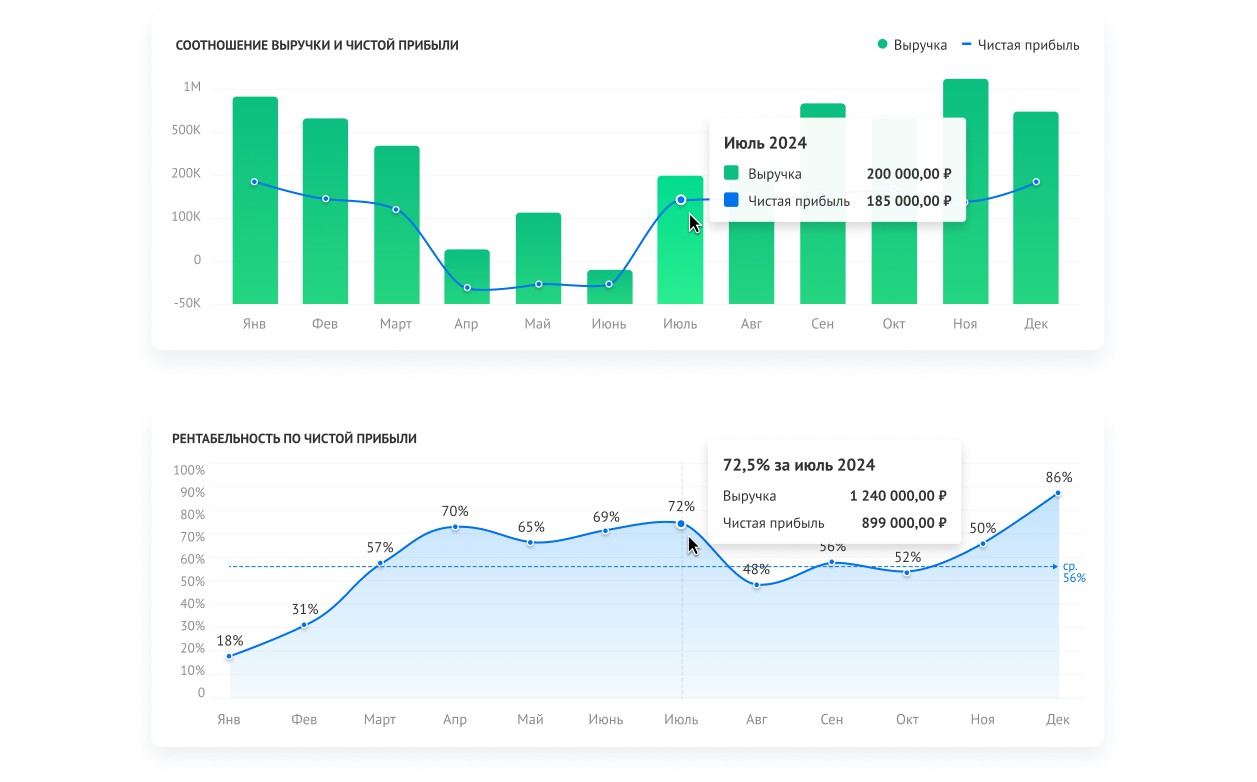

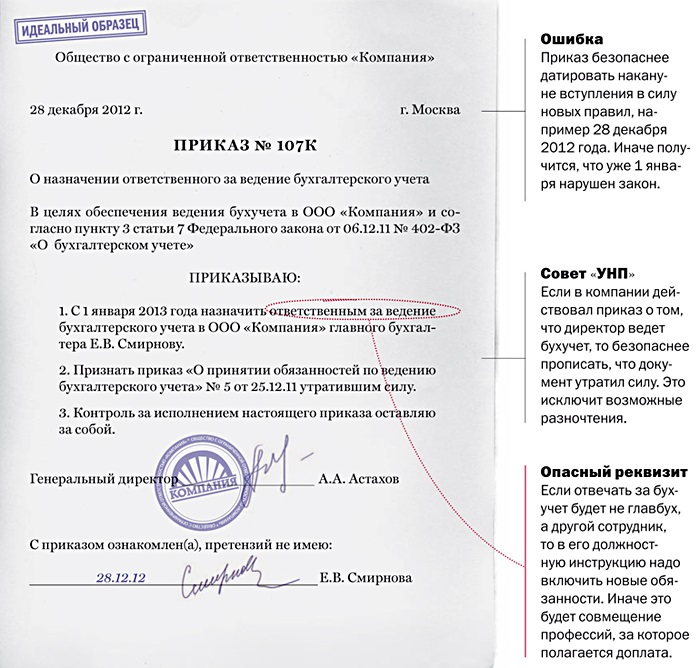

Важность учета ЮОР для организации

Учет ЮОР (Живущий Учет и Отчетность) является важным инструментом, который позволяет организации эффективно управлять своими финансами и отчетностью. Процесс учета ЮОР включает в себя систематическое сбор, анализ и документирование информации о финансовой деятельности организации, включая ее доходы, расходы, активы и обязательства.

Важность учета ЮОР для организации заключается в следующих аспектах:

Оценка финансового положения

Учет ЮОР позволяет организации получить ясное представление о своем финансовом положении. Благодаря учету ЮОР, организация может определить свои доходы, расходы и прибыль. Это позволяет управляющим принимать обоснованные решения на основе фактических данных и предотвращать возможные финансовые проблемы.

Финансовое планирование и прогнозирование

Учет ЮОР позволяет организации разрабатывать финансовые планы и прогнозы, которые помогают предсказать будущие финансовые результаты. Это позволяет определить потенциальные возможности для роста и развития организации, а также предотвратить возможные проблемы и риски.

Поддержка принятия решений

Учет ЮОР предоставляет руководителям и управляющим организации необходимую информацию для принятия обоснованных решений. Они могут анализировать свои финансовые данные, определять факторы, влияющие на их результаты, и выбирать наиболее эффективные стратегии и тактики.

Соблюдение законодательства и нормативных требований

Учет ЮОР помогает организации соблюдать законодательство и нормативные требования, связанные с финансовой отчетностью. Он обеспечивает правильное документирование финансовой информации, что позволяет предоставлять точные и своевременные финансовые отчеты в соответствии с требованиями.

Привлечение инвестиций и кредитования

Учет ЮОР является ключевым фактором при привлечении инвестиций и кредитования. Инвесторы и кредиторы требуют надежной и достоверной финансовой информации для оценки финансового состояния организации и принятия решений о сотрудничестве. Учет ЮОР позволяет организации предоставлять такую информацию и повышать свою привлекательность для потенциальных инвесторов и кредиторов.

Таким образом, учет ЮОР играет важную роль в эффективном управлении финансами и отчетностью организации. Он обеспечивает достоверность, надежность и понятность финансовой информации, что помогает организации принимать обоснованные решения, соблюдать законодательство и привлекать инвестиции и кредиты.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Определение, цели управленческого учета и основные требования к нему

Детально о том, что такое управленческий учет

Это система учета на предприятии, которая подразумевает сбор информации, ее подачу и интерпретацию особым образом.

Главная особенность УУ – он настраивается и ведется таким образом, каким это удобно ТОП-менеджерам компании. То есть, нет конкретных требований к его ведению, а есть лишь рекомендации, как сделать его максимально эффективным.

Какова цель управленческого учета?

Собрать необходимую и достоверную информацию в кратчайшие сроки и подать ее в такой форме, в которой ее удобно проанализировать с точки зрения руководства, а после анализа принять наилучшее и своевременное решение.

Решения эти могут касаться:

- планирования доходов и расходов как на предприятии вообще, так и в каждом из подразделений;

- распределения средств;

- анализа соответствия планирования и фактических результатов;

- анализа эффективности работы подразделений и их отдельных продуктов;

- формирования отчетности;

- контроля работы подразделений.

Основные требования к информации в управленческом отчете

- Краткость – только основные тезисы.

- Достоверность гораздо важнее точности.

- Оперативность – быстрый сбор нужной информации, обязательная готовность к сроку подачи.

- Сопоставимость по времени и по отделам.

- Конкретность – только запрашиваемая информация.

- Отстраненность – сухие факты без личного мнения и предвзятости.

- Конфиденциальность – доступ к информации исключительно для строго оговоренного круга лиц.

Работа системы управленческого учета имеет две основные составляющие:

- Процесс сбора и передачи информации – назначение ответственных лиц за сбор необходимой информации, ее группирование, оценку и составление отчетов; сроки и пути подачи отчетов.

- Процесс составления отчетов – методы оценки и группирования информации.

Перед тем, как приступить к активным действиям, нужно провести анализ и диагностику.

Для начала нужно понять, какой конечный результат должен получиться, какие задачи должен выполнять управленческий учет.

Следующий шаг – детальное изучение структуры компании и ее системы работы.

Нужно понять, как происходит отчетность на данном этапе, как собирается информация с подразделений, какие отчеты выполняются, и ответы на какие вопросы они дают, как выглядит иерархия отчетов, в какие сроки они готовятся, как происходят бизнес-процессы на каждом из подразделений.

Собрав и оценив вышеупомянутую информацию, можно понять, как на данный момент выглядит «прототип» учета в компании, насколько он далек от желаемого результата, и где его слабые стороны.

Далее можно приступать к планированию.

Составленный подробный план нужно задокументировать, назначить ответственных лиц по его выполнению на каждом из подразделений, а также главное лицо по всей компании. Далее — рассчитать и выделить необходимые денежные и трудовые ресурсы, а также помещения и технику.

Новая форма общего журнала работ

До 1 сентября 2023 года общий журнал работ вели по форме, утвержденной РД-11−05−2007. С сентября оформление общего журнала работ регламентирует .

Бесплатная электронная книга «Руководство по внедрению цифровизации в строительстве»

Забрать книгу

ОЖР должен отражать последовательность, сроки и условия выполнения всех работ при строительстве, сведения о строительном контроле и государственном строительном надзоре. Записи в нем ведут со дня начала работ, в том числе подготовительных, до фактического завершения строительства.

Форма общего журнала работ по приказу № 1026/пр

Форма общего журнала работ по приказу № 1026/пр

Заказчик вправе выбрать, как будут вести общий журнал работ — в бумажном или в электронном виде без дублирования на бумаге. Если уже во время строительства решили перейти с бумажного журнала на электронный, приказ № 1026/пр позволяет это сделать (приложение № 2 пункт 3). Тогда внесенные записи НЕ дублируют в электронном виде, а старый журнал хранят.

На титульном листе журнала нужно указать данные об организациях — участниках строительства: застройщике, техзаказчике, проектировщике, строительном контроле, генеральном подрядчике, органе государственного строительного надзора и других, а также перечень лиц, ответственных за ведение журнала.

Разделы общего журнала работ:

Раздел 1 — Список инженерно-технического персонала, занятого на строительстве объекта. Организация, осуществляющая строительство, вносит в этот список работника в день, когда он начал или закончил работу на объекте.

Раздел 2 — Перечень специальных журналов, в которых ведется учет выполнения работ, а также журналов авторского надзора лица, осуществляющего подготовку проектной документации. Его заполняют заказчик и проектировщик в день передачи застройщику или техническому заказчику специального журнала работ или журнала авторского надзора.

Раздел 3 — Сведения о выполнении работ в процессе строительства, реконструкции, капитального ремонта объекта капитального строительства. Организация, осуществляющая строительство, вносит в этот раздел данные о работах в день их выполнения.

Раздел 4 — Сведения о строительном контроле в процессе строительства, реконструкции, капитального ремонта объекта капитального строительства. Его заполняет инспектор строительного контроля не позднее чем на следующий день после проверки.

Раздел 5 — Перечень исполнительной документации при строительстве, реконструкции, капитальном ремонте объекта капитального строительства. Этот раздел, также как 1 и 3, ведет представитель организации, которая осуществляет строительство. Он должен сделать запись не позднее чем на следующий день после подписания исполнительной документации.

Раздел 6 — Сведения о государственном строительном надзоре при строительстве, реконструкции объекта капитального строительства. Его заполняет представитель органа государственного строительного надзора не позднее чем на следующий день после окончания проверки.

ЦУС Строительный документооборот

Система электронного документооборота в строительстве

Перейти

Где и как вести управленческий учет

Сначала ответим на вопрос: где? Варианта три:

- таблицы

- коробочный софт вроде 1С

- облачные сервисы учета.

Про плюсы и минусы каждого из вариантов мы рассказали отдельно: топ-3 сервисов для ведения финансового учета.

Если кратко — таблицы подходят небольшим компаниям, где мало денежных операций, коробочные сервисы — большим корпорациям, которые готовы тратить время и ресурсы на настройку. Промежуточный вариант для малого и среднего бизнеса — облачные сервисы управленческого учета и аналитики, например, Adesk. Внедрение такой программы дает сразу несколько преимуществ:

Каждый отчет в Adesk представлен еще и в графическом виде — это помогает видеть тенденцию и вовремя замечать аномалии

Каждый отчет в Adesk представлен еще и в графическом виде — это помогает видеть тенденцию и вовремя замечать аномалии

- Можно сэкономить время. В Adesk, например, есть автоматизация — можно почти всю рутину переложить на робота, который и операции из банка загрузит, и по статьям их распределит, и даже нужную сумму на финансовую подушку отложит, если это необходимо.

- У вас появляются дополнительные возможности. Сервис покажет наглядные графики и диаграммы, облегчит процесс согласования платежей, соберет отчет по расходам компании и подскажет, насколько устойчива ваша компания.

Если хотите экономить время и при этом всегда иметь под рукой актуальные данные о финансах бизнеса, переносите учет в Adesk. Попробовать можно бесплатно в течение 2 недель.

Кто должен вести управленческий учет? В малом и среднем бизнесе за это обычно отвечает собственник или наемный руководитель, в компаниях побольше — финансовый директор.

Подбор системы «1С» для ведения управленческой отчетности

Управленческая отчетность (или внутренняя отчетность) – это набор отчетов фирмы, необходимых руководству для

получения актуальных сведений о текущем положении дел бизнеса. Такой вид отчетности наглядно демонстрирует

итоги деятельности компании в целом или в разрезе отдельных подразделений и направлений работы.

Формирование управленческой отчетности является необязательным и никак не регламентируется законодательством.

Состав видов отчетов управленческой отчетности и их формат меняются в зависимости от потребностей и задач

руководства.

Основные типы управленческой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Какая программа «1С» подойдет для ведения управленческой отчетности?

Типовая конфигурация «1С:Бухгалтерия»

используется для решения задач бухгалтерского и налогового учета. Но мы знаем несколько способов получить

из программы «1С» для бухгалтеров отчетность, которая будет полезна для руководства и собственников

бизнеса:

- Стандартная бухгалтерская отчетность – баланс, отчет о прибыли и убытках, движение денежных

средств. - Дополнительная отчетность для руководителя – набор встроенных отчетов по разным

направлениям:- Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ

и др.); - Продажи;

- Основные средства и склад;

- Денежные средства;

- Расчеты с покупателями и с поставщиками;

- Планирование, включая инструмент «Платежный календарь».

- Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ

Если вам не хватает типовых инструментов бухгалтерии для создания управленческой отчетности, то можно

добавить в программу дополнительные специализированные формы отчетов, которые позволят получать информацию

по заданным параметрам. Помимо этого, можно использовать готовые сервисы для формирования управленческой

отчетности и настроить обмен данными с «1С:Бухгалтерией».

Мы выполняем любые настройки программ линейки «1С:Предприятие» под ваши требования и задачи.

Поддержка, обслуживание и сопровождение возможны как удаленно, так и с выездом программиста

в ваш офис. Узнать больше о наших услугах по «1С» вы можете

здесь.

Подведем итоги

Управленческий учет предоставляет точные данные о финансовом состоянии компании, ее доходах и расходах, о

прибыльности бизнеса и убытках. Эта информация помогает владельцам, руководству и топ-менеджменту фирмы

принимать эффективные и рациональные решения.

Ведение управленческого учета в компании является закономерным этапом ее развития. Если на старте бизнеса

можно обойтись только бухгалтерией или таблицами в Excel, то по мере роста фирмы такой способ ведения дел

превращает процесс принятия важных решений в гадание на кофейной гуще.

Внедрение автоматизированных систем учета, таких как программы «1С», приводит к более точному пониманию

состояния дел в компании, а следовательно, к более продуктивной и быстрой реакции на проблемы и изменения,

увеличению дохода, финансовой стойкости, адаптации к внешним факторам.

Основные ошибки при ведении учета ЮОР

| Ошибка | Последствия |

|---|---|

| Неполное или некорректное описание операции | Может привести к неправильному отражению операции в учете и искажению финансовой информации. |

| Отсутствие документального подтверждения операции | Может вызвать проблемы при проведении аудита и контроля со стороны налоговых органов. |

| Неправильное использование счетов и аналитического учета | Может привести к ошибкам в расчетах и отражении операций, а также затруднить анализ финансовой деятельности организации. |

| Несвоевременное и неправильное отражение операций | Может нарушить целостность и достоверность учетной информации, а также привести к ошибкам в отчетности. |

| Отсутствие контроля и регулярного анализа учетных данных | Может привести к проблемам с учетом операций и усложнить их последующую корректировку или исправление. |

Для предотвращения указанных ошибок необходимо внимательно следить за правильностью и своевременностью ведения учета ЮОР, а также организовать контроль и регулярный анализ учетных данных

Важно также обеспечить обучение сотрудников, ответственных за ведение учета, и обеспечить их доступность к актуальным нормативным актам и методическим рекомендациям

Влияние нормы обязательных резервов на кредитную политику.

Многие представляют работу банков так: банк получает вклад под один процент и выдает его в кредит под повышенный. Разница в процентах – это и есть доход банка. На самом деле это не совсем так.

Часть денег с депозита банк передает на хранение в ЦБ. Так, есл НОР составляет 5%, то с 1 млн.р. 50 тыс.р. уходят на резерв. Оставшиеся средства банк уже может выдавать под проценты в виде кредитов Это и объясняет отличие между кредитными и депозитными ставками. По факту все средства банка находятся в постоянном обороте.

Если случится ситуация, что большинство вкладчиков придет за своими деньгами, то в банк может попасть в сложную ситуацию. Свободных средств в банке в большом объеме нет. По условиям, вкладчики могут требовать свои деньги в любой момент. Услышав, что банк отказывается выдавать деньги, это вызовет волну негодований и подозрений касательно благонадежности банка. Остальные вкладчики побегут снимать деньги со всех счетов, что подшатнет устойчивость банков. Это приведет к дестабилизации банковской системы, т.к. она работает «будущие» деньги.

Чтобы такого избежать или хотя бы минимизировать, была введена норма обязательных резервов – та часть денег, которая передается на хранение в ЦБ. При наличии критической ситуации (нашествии вкладчиков), ЦБ быстро вливает резерв в банк. Как только все желающие получили свои средства и ситуация успокоилась, банк продолжает жить по своему сценарию: принимает средства на депозит, отчисляет на резерв ЦБ, выдает кредиты, получает обратно сумму с процентами.

Таким образом, все полученные средства банк не может выдавать в виде кредитов. Чтобы компенсировать резерв и получить доход, ставка по кредиту значительно превосходит ставку по депозиту.

Виды банковских резервов

Обязательные резервы банка – инструмент для контроля денежных средств посредством снижения денежного накопления коммерческими банками. Подобный механизм устанавливается в целях ограничения кредитных возможностей финансовых организаций.Обязательные резервы банка хранятся в Центральном Банке в качестве гарантийного финансового фонда, обеспечивающего надежное выполнение своих обязательств перед клиентами. Эти высоколиквидные активы не могут быть использованы при возникновении у банка неблагоприятных обстоятельств. Резервный фонд банка – часть собственного капитала, образуемая за счет прироста чистых активов. Резервный фонд служит для покрытия убытков банка, возникающих в результате его деятельности, а также для увеличения уставного капитала. По итогам года банк может сделать отчисления в резервный фонд только в том случае, если имеется прибыль. Резервы на возможные потериФормирование банковского резерва делается с целью избегания следующих рисков:

- неисполнение обязательств со стороны контрагентов банка по операциям или заключенным сделкам;

- снижение стоимости банковских активов;

- увеличение объема обязательств/расходов банка по сравнению с предыдущими периодами.

Резерв на возможные потери по ссудамРезерв формируется на случай обесценивания ссуды вследствие неисполнения заемщиком финансовых обязательств либо существования реальной угрозы такого неисполнения. Резерв формируется по конкретной сделке либо по группе кредитов со сходными характеристиками кредитного риска (кредитный портфель). Подробней см. ниже.Другие резервы банкаПомимо основных резервов банка, существуют и другие, для предупреждения возможных потерь по прочим активам:

— резерв банка под балансовые активы, по которым существует риск потерь;

— резерв по инструментам, отраженным на внебалансовых счетах бухгалтерского учета;

— резерв по срочным сделкам;

— резерв банка под прочие потери.

По сути, из всех перечисленных банковских резервов эффективным является только резервный фонд – за счет этого фонда банк может влиять на свои расходы. Увеличение всех остальных резервов не влияет на финансовую устойчивость, а значит, не столь эффективно.

Банк и его задачи

Банки и банковская система необходимы для развития экономики любого государства. Свое начало они берут с начала формирования денежных отношений. Уже в древние времена имели место кредитные операции. В период становления капиталистических отношений кредитование вообще и банковское дело в частности получили широкое распространение.

Банки – это специализированные кредитно-финансовые учреждения, которые проводят операции с деньгами и ценными бумагами, обслуживая интересы граждан, организаций, предприятий и государства.

Все банки и их деятельность формируют банковскую систему.

Основными задачами банков являются:

- привлечение и накопление временно свободных денежных средств;

- хранение денежных средств и материальных ценностей клиентов;

- создание кредитных и инвестиционных фондов;

- перенаправление денежных потоков;

- осуществление кассовых операций;

- выпуск и регулирование обращения денег и ценных бумаг;

- предоставление консультационных услуг клиентам;

- доверительное управление имуществом клиентов;

- финансовое обеспечение экономической деятельности государства, предприятий и граждан.

Замечание 1

Главной целью деятельности всех банковских учреждений является приумножение капиталов и получение прибыли. На это направлена вся деятельность банковских учреждений. И именно этот показатель является характеристикой эффективности функционирования банка.

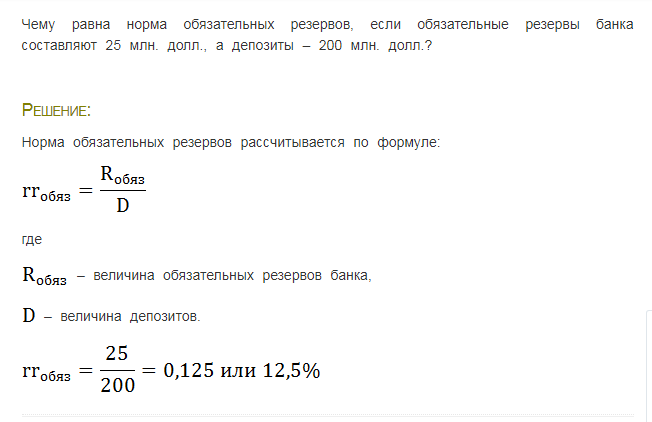

Как рассчитывается НОР?

Резервы образуют неприкосновенный запас денег, которые банк не имеет права использовать в своих целях.

НОР = обязательные резервы банка/обязательства по бессрочным вкладам

Если норма обязательных резервов составляет 5%, а банк принял вкладов на 10 млн.р., то на резерв он обязан отправить 500 т.р.

Пример расчета НОР можно посмотреть на рисунке:

Путем изменения НОР ЦБ влияет на кредитоспособность банка. Уменьшив норматив, ЦБ позволяет банку больше денег отдавать в кредиты и получать больше прибыли.

Снижение НОР еще называют «политикой дешевых денег». Она нужна для увеличения объема кредитных денег, стимулирования расходов населения, сокращения безработицы.

Увеличение НОР является частью «политики дорогих денег». Она сокращает возможности банка по выдаче кредитов. Это, в свою очередь, ограничивает объемы денег в обороте и снижает инфляцию.

Обязательства по формированию резервов образуются у банка с момента получения лицензии. Резервы хранятся в ЦБ на беспроцентных счетах. В случае ликвидации банка, резервы передаются специальной комиссии, которая занимается ликвидацией кредитной организации. От резервирования освобождаются деньги, привлеченные от ЮЛ на срок от 3 лет, облигации со сроком погашения от 3 лет, обязательства в неденежной форме (ценные бумаги, металлы), обязательства перед кредитными организациями.

При невнесении резервов в установленный срок, ЦБ имеет право списывать недовзнос с корсчета банка. Кроме этого, согласно ст.38 ФЗ №86 от 10.07.2002 г. ЦБ применяет штраф за нарушение размере не более удвоенной ставки рефинасирования от суммы взноса.

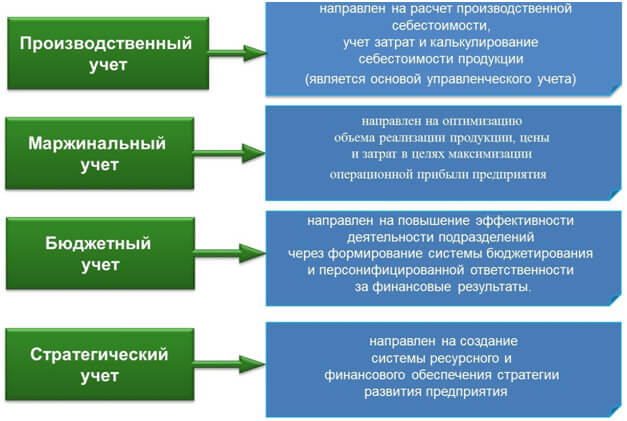

Виды и инструменты управленческого учета на предприятии

Выделяют 4 основных вида УУ:

- Производственный.

- Маржинальный.

- Бюджетный.

- Стратегический.

| Производ- ственный | Маржиналь- ный | Бюджет- ный | Стратеги- ческий | |

|---|---|---|---|---|

| Способы автомати- зации основных видов УУ | Хорошо автоматизи- рован в конфигурациях 1С УПП (управление производ- ственным предприятием) и ERP (управление предприятием). В 1С реализованы следующие технологии распределения затрат: Direct costing, Absorption Costing, ТОС. | Маржиналь- ный учет использует следующие технологии управленческого учета: Direct costing, CVP- анализ, операционный леверидж, релевантный подход к анализу решений, др. В программе 1С технологии маржинального учета реализованы в конфигурации 1С: «Консолидация». | Бюджетный учет использует следующие технологии управленче- ского учета: бюджетирование, АВВ, KPI, EVA, трансфертное ценообразо- вание, др. В программе 1С разработана, широко описана и используется подсистема «Бюджетирование». | Технологии управленче- ского учета для стратегиче- ского учета: Life cycle costing, Kaizen costing, TQM, ССП (BSC), KPI, АВМ, реинжини- ринг бизнес-процессов, бенчмаркинг, инвестици- онный анализ, анализ инноваций, бюджети- рование развития и др. |

Инструменты разных видов УУ классифицируются по ряду признаков. Для удобства пользователей они были систематизированы вот в такую таблицу:

| В зависи- мости от объемов обрабаты- ваемой информа- ции | Систематизированным. Ведется на регулярной основе, в него включается измерение, оценка и контроль затрат по всем видам процессов (снабжения, производства, сбыта). | Дифференци- рованным. Содержание является выборочным, зависит от поставленных задач. | |

| В зависи- мости от целей и задач менеджмента | Стратегическим. Ориентируется на определение перспектив развития компании и обеспечение информацией высшего управления. | Оперативным. Обеспечивает достижение целей в краткосрочном периоде. | Производственным. Задача обстоит в обеспечении информацией о себестоимости продукции, величине прибыли, стоимости запасов. |

| В зависимости от методологических подходов к организации | Интегрированная (монистическая) система. Управленческая система взаимосвязана с финансовой. План счетов в управленческой системе имеет привязку к счетам финансовой. | Автономная (дуалистическая) система Предполагается обособленное создание управленческой и финансовых систем. План счетов управленческой системы не привязан к финансовой. Процесс ориенти- руется только на потребности управления. | |

| В зависимости от видов деятельности и организационной структуры предприятия | Полная система. Такой вид распространяется на деятельность предприятия в целом и его отдельные структурные подразделения. | Достаточная система (с ограниченным набором показателей). Сущность такого вида, заключается в том, что он ведется только по индивидуальным объектам или их группе. | |

| В зависимости от оперативности и контроля данных | Контроль фактических данных. Используется метод отнесения на затраты фактически потребленных ресурсов, расчета фактической себестоимости и финансовых результатов от реализации продукции. | Контроль нормативных данных. В этом случае предполагается разработка определенных норм затрат и учет ведется также по нормам (стандартам) с выделением отклонений. |

Как извлечь из управленки максимум пользы

Напоследок поделимся несколькими лайфхаками, которые помогут сделать управленческий учет инструментом, способным помочь вам кратно увеличить прибыль:

Ведите учет непрерывно и поддерживайте информацию в актуальном состоянии

Чтобы управленческий учет был инструментом для принятия решений, важно всегда поддерживать данные в актуальном состоянии — вовремя вносите все платежи и поступления, а если времени на это нет — переносите учет в специальный сервис, где можно подключить интеграции с банками и сервисами.

Вносите все данные без исключения. Чтобы картина была объективной, важно вносить всю информацию, даже, на первый взгляд незначительную: полнота информации — один из принципов управленки

Помните, что вы ведете этот учет для себя.

Разработайте регламенты (особенно, если ведете учет в таблицах). Обозначьте формы отчетов, пропишите принцип распределения операций по статьям, укажите, какие расходы есть в компании (прямые, косвенные, постоянные, переменные).

Не мудрите. Задача управленческого учета — дать вам, как собственнику или руководителю, простой инструмент для принятия решений. Ведите учет так, как будет удобно и понятно именно вам.

Понятие управленческого учета

Управленческий учет — основной инструмент, который помогает руководителю вести бизнес эффективно. Без него в период кризисов и серьезных экономических изменений управлять компанией гораздо сложнее. Такой вид учета помогает оценить перспективу, увидеть наиболее затратные статьи и доходные виды деятельности.

Чтобы настроить управленческий учет под потребности компании, понадобится некоторое время. Могут также возникать споры о достоверности и реалистичности полученной информации. Однако большинство компаний тратят на это свои силы и время. Выясним, почему это происходит.

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Преимущества управленческого учета

Иногда бизнесмены думают, что управленческий учет — это что-то необходимое только средним или крупным компаниям. Но это не так. Бухгалтерский и налоговый учет не дают полноценной информации для управления, вне зависимости от масштаба деятельности. Поэтому управленческий учет нужен всем бизнесменам.

Приведем несколько примеров, которые показывают преимущества управленческого учета.

Планирование. Неотъемлемая часть управленческого учета — планирование и регулярное сравнение плана с фактом.

В бухучете планирование практически не предусмотрено. Есть отдельные его элементы (например, учет расходов будущих периодов), но этого недостаточно для полноценного прогнозирования результатов деятельности.

Периодичность отчетности. Бухгалтерскую отчетность по закону можно составлять один раз в год. Понятно, что если руководитель в течение года не знает, что происходит в компании, то говорить о полноценном управлении не приходится.

Управленческие отчеты формируются так часто, как это необходимо бизнесмену: ежеквартально, ежемесячно, а при необходимости — и чаще, вплоть до ежедневных отчетов.

Детализация. Бухгалтерские отчеты и налоговые декларации включают в себя финансовую информацию по бизнесу в целом. Например, если у торговой компании есть два магазина, то по бухгалтерским и налоговым данным нельзя понять, какую прибыль приносит каждый из них в отдельности.

Управленческую отчетность можно формировать с той степенью детализации, которая необходима для управления бизнесом. С учетом специфики деятельности можно показать финансовые результаты по отдельным производственным цехам, торговым точкам, контрагентам, товарным группам и т.п.

Консолидация. Если бизнес организован в виде группы компаний, собственнику необходим общий финансовый результат по всей группе.

Бухгалтерская и налоговая отчетность будет по каждой компании в отдельности. Если просто сложить показатели компаний группы, то, скорее всего, итоговая цифра будет неверной. Дело в том, что организации, входящие в группу, как правило, взаимодействуют не только с внешними контрагентами, но и друг с другом: оказывают услуги, продают товары или продукцию. Поэтому при простом сложении показателей общие обороты будут завышены.