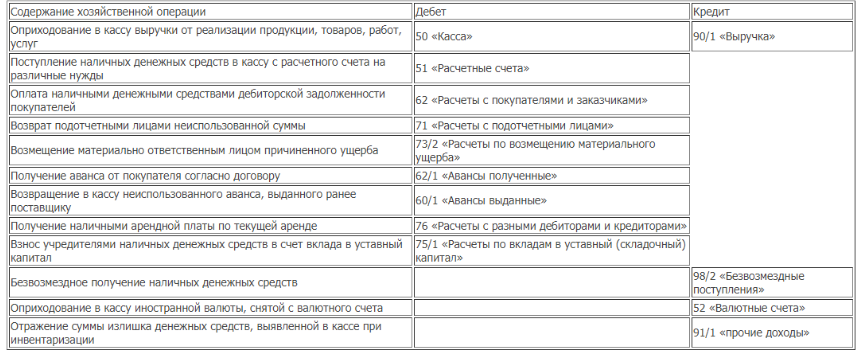

Поступление и расход наличных денежных средств

Замечание 3

Во время становления любого предприятия определяется его основной род деятельности, за осуществление которого оно и будет получать доход. Реализация производимой продукции, выполняемой работы, приобретенных товаров, предоставляемых услуг является основным инструментом формирования наличных денежных средств. Параллельно организация может получать доход от ведения инвестиционной деятельности.

Основными каналами увеличения наличных денежных средств любой организации являются:

- выручка от покупателей после реализации изготавливаемой продукции;

- выручка от реализации оборотных активов;

- безвозмездные поступления от третьих лиц;

- возмещение материального ущерба;

- целевое финансирование и возврат подотчетных сумм;

- полученные кредитные средства и займы;

- средства от реализации ценных бумаг;

- оплата штрафных санкций и возврат от поставщиков авансовых платежей;

- проценты по кредитам, которые предоставлены другим организациям;

- выпуск ценных бумаг для акционерного общества.

В результате деятельности любой организации, независимо от ее правовой формы и рода деятельности, происходит отток некоторой части наличности.

Основными причинами расхода денежных наличных средств являются:

- выплата заработной платы работникам организации;

- налоговые платежи в бюджетные организации и другие фонды;

- оплата поставщикам;

- покупка оборотных активов;

- платежи по лизингу и аренде;

- финансовые выплаты учредителям и собственникам;

- финансирование дочерних предприятий и приобретение ценных бумаг;

- погашение штрафных санкций, претензий со стороны налоговых органов и покупателей;

- предоставление ссуд и займов.

Отток некоторой части наличных средств связан с инвестиционной, текущей и финансовой деятельностью. При этом обязательными затратами являются те, что связаны с основным направлением деятельности.

Рисунок 2. Отражение в учете операций по выбытию денежных средств в кассу. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Отражение в учете операций по выбытию денежных средств в кассу. Автор24 — интернет-биржа студенческих работ

Риски отдать деньги наличными: что нужно знать

Отдавать деньги наличными всегда сопряжено с определенными рисками. Когда вы передаете деньги физически, есть вероятность потерять их, быть обманутым или стать жертвой преступления

Для того чтобы защитить себя и свои финансы, важно ознакомиться с некоторыми основными правилами и рекомендациями

1. Встречайтесь в безопасных местах. Если вы решили отдать деньги наличными, встречайтесь с человеком в общественном месте, где есть другие люди. Это поможет вам избежать возможных неприятностей и предотвратить преступление.

2. Проверяйте подлинность денег. При передаче наличных средств всегда проверяйте, чтобы деньги были настоящими

Обращайте внимание на водяные знаки, защитную полоску, микронадписи и другие элементы, которые предназначены для предотвращения подделки

3. Избегайте предоплаты. Если вам предлагают отдать деньги наличными заранее, особенно если это неизвестный человек или непроверенная организация, будьте осторожны. Предоплата может оказаться мошеннической схемой, а вы можете потерять свои деньги без возможности вернуть их.

4. Заключайте договоры. Если вы решаете отдать деньги наличными в качестве займа или предоставить их в рамках какой-либо сделки, заключите договор с кредитором или получателем. В договоре укажите сумму, сроки возврата и другие важные условия, чтобы обеспечить юридическую защиту своих интересов.

5. Будьте осмотрительными при передаче денег. Перед тем как отдать деньги наличными, проверьте дважды все детали сделки: сумму, условия, получателя. Будьте внимательны и не спешите, чтобы не допустить ошибок.

6. Не храните все деньги в одном месте. Если вы решаете передать большую сумму наличными, разделите ее на несколько частей и храните деньги в разных местах. Это поможет вам уменьшить риск потери всех средств в случае угона или кражи.

Учитывая эти рекомендации и принимая во внимание все возможные риски, вы сможете уменьшить свои потери и обеспечить более безопасную передачу денег наличными

Вы станете больше ценить свои покупки

Волонтеры приняли участие в исследовании университета Торонто, опубликованном в журнале Consumer Research. Они купили кофейную кружку за $ 4,94. Часть из них оплатили покупку банковской картой, а другие — наличными деньгами. Через два часа исследователи попросили добровольцев установить цену, по которой они могли бы продать эту кружку. Те, кто использовал наличные, попросили почти на 3 доллара больше, чем те, кто заплатил карточкой. Автор исследования сообщает: «Вы чувствуете что-то, когда расстаетесь со своими деньгами, и существуют разные уровни эмоций в зависимости от типа оплаты».

Не передавать

В первую очередь, вы должны запомнить одно простое правило – не передавать деньги из рук в руки. Это касается как бумажных купюр, так и мелочи. Кладите деньги на стол, чтобы другой человек мог их забрать, и принимайте купюры точно так же.

Старайтесь не принимать денег от больных, злых или несчастных людей. Также не берите денег у неудачников, которые постоянно терпят проблемы в финансовом плане. Если же ситуация вынуждает вас принимать купюры у таких людей, то ни в коем случае не берите их из рук такого человека. Лучше всего осуществить передачу денег через деревянную поверхность, чтобы не навлечь на себя бедность.

А стоит ли давать деньги в долг – вам?

Как вернуть

Не тяните время. Отдавайте постепенно, если нет возможности вернуть всю сумму целиком. Например, устройтесь на работу если у вас ее нет и отдавайте десятую часть дохода. Так вы рано или поздно, возместите все сумму.

Существует закон пятидесяти процентов. Его суть в том, что половину накоплений необходимо отдать, потратить, одолжить или подарить и тогда они вернутся к вам с прибылью. Поэтому старайтесь накапливать не долги, а деньги и позволяйте им циркулировать в прибыльных инвестиционных и благотворительных процессах. Пусть все что вы делаете, происходит от избытка

Как зарабатывают мошенники в интернете — ТОП-15 способов потерять деньги

Как заработать студенту в России: ТОП-18 способов

Русификация Telegram: три шага, чтобы всё стало понятно

Деньги в семье: почему зарплата мужа растет пропорционально желаниям жены

Как стать копирайтером: 4 способа монетизации труда

Приложения для учёта финансов для платформ iOS и Android

Определение и роль

Наличные деньги — это форма денег, которая представляет собой физические банкноты и монеты. Они имеют лицензированный номинал и выпускаются центральным банком страны.

Наличные деньги играют важную роль в экономике и предоставляют людям средство платежа и хранения стоимости. Они используются для совершения различных финансовых операций, таких как покупка товаров и услуг, оплата счетов, получение зарплаты и т. д.

Роль наличных денег:

- Средство обмена: Наличные деньги служат универсальным средством обмена во многих странах. С их помощью можно легко проводить покупки и оплачивать различные услуги.

- Средство платежа: Наличные деньги являются основным средством платежа во многих ситуациях. Они позволяют быстро и удобно производить платежи, особенно при проведении мелких операций.

- Хранение стоимости: Наличные деньги могут служить средством сохранения стоимости на длительное время. Люди могут хранить свои деньги в виде наличности, чтобы использовать их по своему усмотрению.

- Форма платежа в ситуациях без доступа к электронным средствам: В некоторых случаях, когда нет доступа к банковским услугам или электронным платежным системам, наличные деньги становятся единственной формой платежа.

Важно отметить, что с развитием электронных платежей и бесконтактных технологий использование наличных денег сокращается, но они продолжают оставаться важным средством в экономике

Функции денег

Функция денег как мера стоимости

Функция денег как мера стоимости (стоимостей) реализуется при осуществлении следующих процессов:

- Учёт затрат труда на производство;

- Контроль за мерой труда и мерой потребления;

- Формирование цен и ценообразование;

- Перераспределение части ВВП.

Деньги в данном качестве выступают как идеальные (мысленно представляемые) и полноценные (реальная и номинальная стоимости соответствуют-совпадают).

Функция денег как средства обращения

Деньги в данной функции являются обязательным, но моментальным посредником в обмене Т-Д … Д-Т.

При этом в сделке обязательно совпадение движения денег и товара по месту и по времени совершения. Кроме того, деньги и товар должны противостоять друг другу как наличные эквиваленты.

![9. понятие денежного обращения. наличное и безналичное обращение. деньги. кредит. банки [ответы на экзаменационные билеты]](https://podomu.info/wp-content/uploads/d/f/f/dff4be7fbe3c78312305fd8a8b654e59.webp)

Функция денег как средство платежа

Деньги в данном качестве выступают когда не выполняется хотя бы одно из трех обязательных условий для выполнения деньгами функции средства обращения то есть в конкретной сделке движение денег и товара не совпадает по месту или по времени, а также отсутствует противостояние наличных эквивалентов.

Данная функция денег реализуется при погашении или при формировании различных обязательств, выраженных в денежной форме.

Деньги в функциях обращения и платежа выступают как реальные (не мысленно представляемые), но неполноценные (реальная и номинальная стоимости не совпадают).

В западной литературе (см. например часто используют термин «обращение» в широком смысле, объединяя понятия «платежа» и «обращения» в одну денежную дефиницию, при анализе функций денег.

Функция денег как средства накопления

У Карла Маркса анализируется накопление денег как феномен, но как денежная функция накопление денег не рассматривается. К. Маркс приводит функцию «образование сокровища» как элемент стихийного управления денежным обращением, которая выполняется реальными и полноценными деньгами, которые в современном обществе в денежном обороте не применяются.

Функция накопления денег стала рассматриваться в советское время, как показатель развития народного хозяйства и роста благосостояния народа (прибавлялась характеристика — «и накопления»).

Главным назначением денег в данном качестве признается сохранение стоимости.

В современных условиях проблема заключается во временно́й оценке такого сохранения стоимости. Кроме того, вопросы обеспечения сохранения стоимости возникают при государственной порче монет, инфляции, реализации системы страхования вкладов, банкротстве банков, функционировании фондового рынка и установления валютных котировок и проч.

Мировые деньги

Деньги в данном случае сбрасывают «национальные мундиры» и выступают как всеобщее:

- платежное средство;

- покупательной средство;

- воплощение общественного богатства.

Наряду с рассмотренной эволюционной (основанной на теории трудовой стоимости К.Маркса ) теории денег, существуют и другие теории, среди которых следует выделить рационалистическую теорию денег основоположником которой является древнегреческий философ Аристотель.

4 правила, как дать в долг, чтобы не обеднеть

И это далеко не все рекомендации, которые помогут вам правильно давать в долг, даже если заемщики не очень «правильные», но отказать им не позволяют какие-то определенные обстоятельства:

- Начнем с одного из главных правил – дня недели, когда нужно осуществлять любые операции с деньгами. Этот день известен и им является среда, поскольку ей покровительствует бог торговли Гермес, что самым благоприятным образом отражается и на финансах.

- Еще одно правило заключается в том, чтобы рассчитываться или давать в долг исключительно в светлое время суток (в идеале в первой половине дня). Вечер и уж тем более ночь – не самое подходящее для подобных операций время.

- Также считается, что полученные деньги должны «переночевать» в доме хотя бы одну ночь, поэтому не спешите с тратами, иначе вам еще долго предстоит перебиваться без средств.

- И последнее условие для правильного займа и возвращения долга. Берите или давайте взаймы только на растущий месяц, поскольку в этот период удается по максимуму аккумулировать положительную энергию, чего не скажешь о луне убывающей.

https://youtube.com/watch?v=n02537BJe90

Роль в экономике

Оборот денег в экономике осуществляется не автономно, а системно, при этом на их движение действуют факторы объективного и необъективного характера. Деньги обладают достаточно сложной экономической природой, их роль в экономике неоднозначна. Деньги – зависимая переменная в экономических процессах: гиперинфляция приводит к потере активной роли денег, если же наблюдается рост в экономике, их роль значительно повышается.

Видео по теме:

https://youtube.com/watch?v=qB_vVUatlY0

Несколько факторов, характеризующих роль денег в экономических процессах:

- Спрос на деньги, которые нужны, чтобы осуществлять деятельность, выплачивать заработную плату, приобретать оборотные средства, покупать товары в розницу. То есть денежные средства участвуют во взаимоотношениях между хозяйствующими субъектами и физическими лицами. Это называется «спросом на сделки» и состоит из двух самостоятельных, но взаимозависимых составляющих: количества товаров и их текущей стоимости;

- Динамика и уровень всех цен (включая потребительские, производственные, закупочные в сельском хозяйстве, тарифы на транспорт, коммунальные услуги). Деньги помогают определить не только издержки, но и результат производственной деятельности посредством стоимости произведённой продукции и полученного дохода. Их использование способствует сопоставлению выручки от реализованной продукции и издержек, оценки эффективности производства;

- Спрос на активы. Это финансовые операции с такими активами как недвижимость, государственные ценные бумаги, иностранная валюта, банковские депозиты и сертификаты, акции компаний. Такие активы приобретаются на денежные средства с высокой степенью эффективности, то есть наличные;

- Проценты финансовых активов. Согласно современной экономической теории установлена обратная связь спроса на денежные средства и роста процентных ставок активов. Высокие процентные ставки финансовых активов поддерживают высокий спрос на них и снижают спрос на деньги для реальных секторов экономики и на наличные. При кризисе фондового рынка происходит сброс финансовых активов и возникает ажиотажный интерес к наличным рублям и иностранной валюте;

- Скорость оборота. Чем выше скорость обращения денежных средств, тем меньше спрос на них;

- Совокупные валютные факторы. В современных условиях доллары пользуются большим спросом по сравнению с рублями. Это делает актуальным стимулирование спроса на рубли для того, чтобы национальная валюта служила основным ориентиром в работе экономических субъектов. Денежные средства используют, чтобы оценивать выгодность операций по импорту и экспорту, применяют при расчётах кредитных и нетоварных операций, а также составляя торговый баланс государства и подводя итоги активного/пассивного торгового баланса;

- Потребности вне рамок текущего оборота. Это спрос на денежные средства, которые необходимы для расширения воспроизводства. Размер реального спроса на деньги определяет ресурсная обеспеченность субъектов;

- Спрос на денежные средства зависит от использования современных технологий в финансовой и банковской сфере, чёткой деятельности всей платёжно-расчётной системы. Понижение спроса наблюдается при внедрении электронных переводов ценных бумаг от владельца к владельцу;

- Спрос на денежные средства зависит от степени интенсивности сбережений на банковских счетах. При росте таких сбережений расширяются возможности пользования денежными средствами в безналичном обороте, так как прирост средств обеспечивается тем, что важнейший фактор формирования спроса заключается в спросе на реальный денежный остаток, так как людям важна не номинальная ценность денежных знаков, а их покупательная способность. Если главная задача денежно-кредитной политики заключается в содействии экономическому росту и благосостоянию, то необходимо стимулировать население создавать накопления. В итоге накопления будут расширять границы для прироста денежной массы и финансово обеспечивать расширенное воспроизводство.

Сущность денег

Сущность денег как экономической категории заключается в том, что, становясь всеобщим товаром-эквивалентом, в отличие от других товаров, приобретают специфические, только им присущие, черты:

- Всеобщая непосредственная обмениваемость;

- Самостоятельное движение меновой стоимости;

- Внешняя вещная мера труда.

Таким образом, деньги воплощают в себе всеобщую меновую стоимость, а также совокупные объёмы абстрактного и общественного труда в обществе.

Причем указанные характеристики относятся не только по отношению к продуктам, созданным в результате труда человека, но и существующим независимо от деятельности человека, в том числе благодаря силам природы (земля и её недра, океанические биоресурсы, воздух и проч.).

Кому это выгодно?

Идея формирования безналичного общества активно продвигается и поддерживается двумя влиятельными силами: властями государств и кредитно-финансовыми учреждениями. Интерес банков здесь вполне очевиден, ведь благодаря этому они получают контроль над финансами своих клиентов и еще большие возможности для заработка. Большинство транзакций по-прежнему производится с удержанием определенной комиссии, соответственно, чем больше денег в системе и больший объем операций, тем выше прибыль.

Обслуживание счетов и карточек также далеко не всегда осуществляется на безвозмездной основе. Кроме того, выдавая карты клиентам, банки в большинстве случаев открывают им кредитную линию, которой значительная часть людей охотно пользуется, что в итоге выливается в необходимость уплаты дополнительных процентов по кредиту. В данном случае работает чисто психологический момент: когда в кошельке лежит определенная сумма наличных, то человек не сможет потратить больше, в случае же с кредиткой мало кому удается жестко разграничить свои и банковские деньги, поэтому при совершении покупок люди очень часто залезают в кредит.

Обширная клиентская база – еще один бонус для банков от полного перехода на безналичные расчеты. Эти данные финансовые учреждения могут использовать как в личных интересах, например, для создания новых продуктов, так и просто продавать или передавать их на взаимовыгодных условиях сторонним компаниям. Естественно, последний момент является не совсем законным, однако, как показывает практика, это не всегда является препятствием.

Интерес властей в создании безналичного общества заключается прежде всего в возможности осуществления еще более глубокого контроля над жизнью каждого человека. Банковская тайна уже давно перестала быть таковой, современное законодательство обязывает финансовые учреждения предоставлять исчерпывающую информацию о своих клиентах госструктурам. Под видом борьбы с терроризмом, отмыванием денег и уклонением от уплаты налогов, власти полностью берут под свой колпак финансовую сторону жизни граждан. Это создает предпосылки и широкие возможности для давления на людей и борьбы с неугодными.

Во многих странах за представителями власти нередко стоят крупные финансовые корпорации, и интересы одних тесно переплетаются с интересами других. Полный переход на безналичную оплату выгоден и тем, и другим, что и обусловливает активную работу по достижению данной цели.

Вы будете эффективнее контролировать расходы

В исследовании, опубликованном в Journal of Consumer Research, добровольцам предложили сыграть в словесную игру. Участников разделили на две группы. Одна должна была думать о наличных деньгах, а другая – о кредитных картах. Затем им была показана фотография камеры вместе с ее финансовыми затратами (например, цена и гарантийные платежи) и функциями (такими как качество изображения и функции масштабирования)

Люди, которые должны были думать о деньгах, лучше запомнили цены, а те, кто думал о кредитных карточках, с большей вероятностью обращали внимание на технические характеристики камеры

Как мир движется к безналичному обществу

По состоянию на 2018 год в мире нет страны, где бы безналичные платежи полностью вытеснили наличку, однако многие страны активно движутся в этом направлении. К примеру, Италия, Испания и Франция на законодательном уровне ограничили максимальную сумму покупки, которую можно оплатить наличными (верхняя плана установлена на уровне 1-3 тыс. евро в зависимости от страны). В Индии из оборота изъяли 86% всей налички, намереваясь таким образом простимулировать население к использованию безналичных платежей, уменьшить объем теневой экономики, увеличить сбор налогов, снизить коррупцию.

В Китае главным инициатором перехода на безналичные платежи выступило не государство, а бизнес. Крупнейший ритейлер страны Alibaba для своей обширной аудитории создал систему оплаты посредством считывания QR-кода – AliPay. Данная система оказалась столь популярной, что впоследствии была внедрена практически во все сферы жизни, начиная от покупки различных товаров и заканчивая оплатой услуг ЖКХ. Уже около трети граждан страны активно пользуется этой инновационной системой бесконтактных платежей.

Ближе всех к созданию по-настоящему безналичного общества приблизилась Швеция, где за большинство товаров и услуг просто не получится расплатиться банкнотами или монетами. Объем операций, совершенных с использованием наличных, составляет около 1% от общего оборота денег в стране. Подобное стало возможным как благодаря усилиям властей, так и беспрецедентно высокому уровню доверия населения к банковским структурам. Также значительную роль играет популяризация национальной системы мобильных платежей Swish, которой пользуется более половины населения Швеции. Согласно прогнозам, полный отказ от наличных денег произойдет здесь до 2023 года.

Описание[править | править код]

Наличные деньги были уже во времена Античности

Наличные деньги являются законным платёжным средством в соответствующей стране. Они выпускаются государственными центральными банками и вводится в обращение через коммерческие банки.

Наличными деньгами нельзя заплатить удалённо (например, в Интернете), для этого нужно использовать электронные деньги или безналичную оплату, но они очень удобны независимостью от банков и каких-либо дополнительных технических средств, а также, когда нужно оплатить что-либо конфиденциально.

В отличие от денег на банковских счетах, поток наличных денег затруднительно проконтролировать. Именно по этой причине незаконные транзакции, например, теневая занятость или другие сделки в теневой экономике, часто производятся наличными деньгами. Поэтому хозяйственное законодательство нередко содержит ограничения на использование наличных денег. Также при использовании наличных денег существует риск их фальсификации — фальшивомонетничество.

С другой стороны, наличные деньги предоставляют потребителю способ обеспечить конфиденциальность своего покупательского поведения самостоятельно, не полагаясь на защиту данных, предоставляемую поставщиками электронных платежей.

В 2014 году в России сохранялась тенденция к росту количества наличных денег в обращении в России. На 1 января 2015 года в обращении было денежных знаков Банка России, на сумму 8848,5 миллиардов рублей. Банк России выпускает монеты, которые содержат золото, серебро, платину. Монетами, которые были выпущены Банком России, можно совершать все виды платежей.

Монеты, которые были изготовлены из драгоценных металлов, делятся на инвестиционные и памятные. Памятные монеты выпускаются с 1992 года небольшими тиражами. Банкноты составляли 99,1 % от общей суммы наличных денег, а монеты 0,9 %. Увеличение количества денег в обращении провоцируется высоким спросом на наличные деньги у населения и субъектов хозяйственной деятельности.

Уровень достаточности наличных денег (отношение массы наличных денег к ВВП страны), по данным на 2014 год, в экономике Китая составлял 9,3 %. Не выше 4 % этот уровень был в Казахстане, Белоруссии, Великобритании. В Японии этот показатель составлял 17,8 %, а в США — 7 %. Доля наличных денег в обращении к общей сумме денежной массы в Индии составляла 59,1 %, в Китае 4,9 %, в Швеции 3,2 %, в Белоруссии 15,4 %, в Казахстане 14,1 %, в США — 10,8 %, в Бразилии 8,4 %.

Процентный или беспроцентный заём: какой выбрать

Беспроцентный заём выгоднее с финансовой точки зрения. Но по закону, если вы получаете беспроцентный заём или заём под проценты ниже, чем 2/3 от ставки рефинансирования ЦБ, у вас возникает материальная выгода. То есть вы получаете условия выгоднее, чем в банке — поэтому придется заплатить налог. Материальную выгоду, которую физлица получили или получат в 2023 году, освободили от НДФЛ. Матвыгода в 2024 году облагается НДФЛ по ставке 35%. При расчете используют ставку рефинансирования, установленную на последний день каждого месяца пользования займом.

|

Формула расчета материальной выгоды НДФЛ по беспроцентному займу |

Формула расчета материальной выгоды НДФЛ под проценты ниже ⅔ от ставки рефинансирования |

|

2/3 × ставка реф-я × 35% × сумма займа : 365 дней × кол-во дней пользования займом |

(2/3 × ставка реф-я — ставка процентов по договору) × 35% × сумма займа : 365 дней × кол-во дней пользования займом |

Пример:

Учредитель ООО берет заём 100 000 руб. на 6 месяцев: с июня по декабрь 2024 года. Заём возвращает единовременно.

- При беспроцентном займе — 832 руб. налога,

- При ставке 2% — 476 руб. налога и 2 000 руб процентов,

- При ставке 9% — нет налога, но 9 000 руб. процентов.

Эксперты сервиса аутсорсинга Главбух Ассистент предупреждают: рискованно выдавать учредителю или руководителю займы на крупные суммы по не рыночным условиям: беспроцентные, бессрочные или на продолжительный срок. Налоговая может посчитать такой заем доходом собственника с начислением НДФЛ, пеней и штрафов.

Под особым контролем у банков беспроцентные займы суммой свыше 600 000 руб. Вас попросят дать разъяснения по целевому назначению сделки. Если банк сочтет, что беспроцентный займ не имеет деловой цели, то может отказаться провести платеж. Иногда запрашивают пояснения по экономической целесообразность сделки и по сумме меньше 600 000 руб.

Процентные займы в большинстве своем вопросов у банков не вызывают, но здесь важно правильно оформить платежку. Из платежки по займу должно быть понятно, за что ООО перечисляет деньги. Должны быть указаны договор займа, реквизиты, ставка, НДС

Налоги с процентного займа

Процентный заём приносит организации доход — с полученных процентов надо заплатить налог на прибыль. Платить учредителю НДФЛ в этом случае не надо.

Если компания применяет ОСНО, налог на прибыль составит 20%. Если работает по упрощенке — 6 (8) или 15 (20) %. При этом налоги фирма на УСН уплачивает по факту прихода процентов от учредителя на счет. Проценты по выданным займам начисляют на последнее число каждого месяца.

Налоги с беспроцентного займа

По закону, организация с дохода заемщика должна удержать и перечислить государству НДФЛ. Но с материальной выгодой всё не так просто. Удержать НДФЛ можно только при выплате денег. Учредитель сможет сэкономить на процентах, но реальных денег не получить. Поэтому у организации два варианта:

- Если собственник получает от ООО зарплату или дивиденды, организация удерживает из них НДФЛ с материальной выгоды. Сделать это можно в том году, когда материальная выгода получена.

- Если ООО до конца года не платила собственнику деньги, у нее не получится удержать НДФЛ. О том, что фирма не может удержать налог с заемщика, она сообщает в ФНС. В инспекцию предоставляет приложение 1 «Справка о доходах и суммах налогов физлица» (замена 2-НДФЛ) к годовому расчету 6-НДФЛ до 25 февраля года, который следует после отчетного. В этом случае учредитель сам несет ответственность за уплату налога и уплачивает его самостоятельно до 1 декабря.

Материальная выгода от экономии на процентах не облагается страховыми взносами.

Эксперты сервиса аутсорсинга Главбух Ассистент напоминают: материальная выгода не возникает, если вы берете заём, чтобы купить или построить жилье, и у вас есть справки из ФНС, которые подтверждают ваше право на имущественный вычет.

Составить юридически грамотный договор займа с организацией, чтобы в нем не было ущемляющих пунктов, помогут в сервисе аутсорсинга Главбух Ассистент. Специалисты предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Попробуйте аутсорсинг бухгалтерии оставив заявку.

Почему важно знать и соблюдать законы денег?

Есть такое выражение, что «незнание законов – не освобождает от ответственности».

Тем более, что в век потребления всегда идет «охота за вашими деньгами». Вспомните сколько раз в день вам присылают смс-сообщения или звонят люди из банка и предлагают взять «кредит на выгодных условиях».

Вот только условия эти, выгодны только банку. Вам от кредита никогда и ни при каких условиях выгодно быть не может.

Кредит – это всегда «долговая яма».

И мало кто задумывается об этом, если есть эмоциональная тяга, что-то купить. И часто эти покупки совершаются импульсивно. Хочу и все! Не хочу копить на эту вещь деньги, приобрести хочу сейчас.

Не стоит поддаваться на рекламу, которая толкает «жить как звезда». Нас пугают тем, что если мы не купим эту вещь, ТО… жизнь наша пройдет зря, птицу счастья мы не увидим уже никогда. Это элемент запугивания часто приводит к тому, что мы сами «не зная как» взяли кредит…

При этом сложно иметь кредит и быть спокойным! И не идти на поводу у рекламы. Это могут делать только взрослые люди и только осознанно. Потому что у них есть свой план жизни, свои цели и, главное, свой финансовый план.

Деньги – это не просто бумажки, это ваша энергия и время. Стоит бережно к ним относится. Советов в интернете много. Их стоит не только читать, а пользоваться ими в жизни.

Кажется, на первый взгляд, что все легко и просто. Но вот многие не могут, например, скинуть лишний вес. Потому что необходимо многое менять в жизни и менять сам образ жизни.

Мы расскажем вам о 2-х законах денег, которые необходимо знать, чтобы не брать кредиты. Рекомендуем то, что используем в своей жизни.

Благоприятные и неблагоприятные дни для операций с деньгами

К сожалению, не всем известно, каким днем любые манипуляции осуществляться без потерь. Именно в такие дни лучше отдавать все денежные долги, совершать выплаты, чтобы привлечь благополучие.

Понедельник

Первый день в неделе сложен морально и физически. Народные приметы предлагают не отдавать денежные долги в понедельник – это чревато неблагополучием в будущем.

Совершать финансовые сделки в понедельник можно только при наличии острой необходимости, однако следует помнить, что нельзя при этом давать деньги непосредственно в руки. Чтобы не привлечь неудачи, нужно передавать деньги, положив их на деревянный стол. Вечером деньги «спят», поэтому приметы запрещают их тревожить и отдавать долги. Сделки нужно совершать до обеда.

Согласно астрологическим приметам, банковские операции, произведенные в понедельник, не принесут удовлетворения потребностей, а выплатить такие займы будет сложно.

Вторник

Во вторник можно осуществлять финансовые сделки, так как он считается благоприятным с астрологической точки зрения. Традиционно нельзя использовать деньги поздно вечером, их нужно отдать до обеда

Важно, чтобы общая сумма долга не начиналась с числа 2, например, 200, 2000

Вернуть деньги, взятые во вторник, будет очень сложно, поэтому брать их можно только на свой страх и риск.

Среда

Стоит отдавать денежные долги в данный день недели. Среда считается экватором, когда допускается возврат наличных. Однако взаймы брать не рекомендуется.

Четверг

Четвертый по счету день наиболее оптимален для совершения сделок с деньгами. Народные поверья говорят – если в четверг вернуть долги, то благосостояние многократно увеличится. Также правильным считается в четверг брать наличные займы.

Пятница

Последний день трудовой недели также тяжел, как ее начало, ведь нужно завершить все начатые дела. То же правило касается денег. Деньги любят положительные эмоции, поэтому не рекомендуется производить любые финансовые операции с негативом в душе.

Суббота

Шестой день недели является легким. Суббота – это выходной, поэтому большинство людей настроены положительно, можно и брать и отдавать деньги.

Воскресенье

Последний день недели является выходным у многих людей. В воскресенье желательно посвятить свое время семейным делам, не отвлекаться на денежные дела. Если возврат средств можно отложить до лучших времен, то нужно принять такое решение. Воскресенье считается неподходящим для осуществления подобных манипуляций.

Правила возвращения долга

А вот возвращая деньги нужно действовать с точностью до наоборот. И прежде всего следует поменять руку, используя на этот раз левую, отвечающую за сердце.

Другое дело, что настоятельно не рекомендуется передавать средства из рук в руки. Вместо этого просто положите долг левой рукой на любую деревянную поверхность. Такой простой прием позволит очистить деньги, причем не только от посторонней, но и от вашей собственной энергии, что особенно актуально, если доводится иметь дело с негативными людьми, которые могут питаться этой энергией, тем самым навлекая на вас неудачу.

Кроме того, старайтесь больше никогда не иметь дела с неприятными вам заемщиками. Да и давать в долг им тоже не нужно, поскольку есть риск получить обратно свои средства в придачу с самыми плохими пожеланиями, о которых вы даже можете и не узнать.

Если же у вас нет возможности положить деньги перед передачей на стол или любую другую поверхность, обязательно сверните их пополам или скрутите трубочкой и никогда не отдавайте через порог. Сделав это вы гарантированно оградите себя от любого негатива, исходящего на энергетическом уровне от человека, с которым доводится иметь дело.