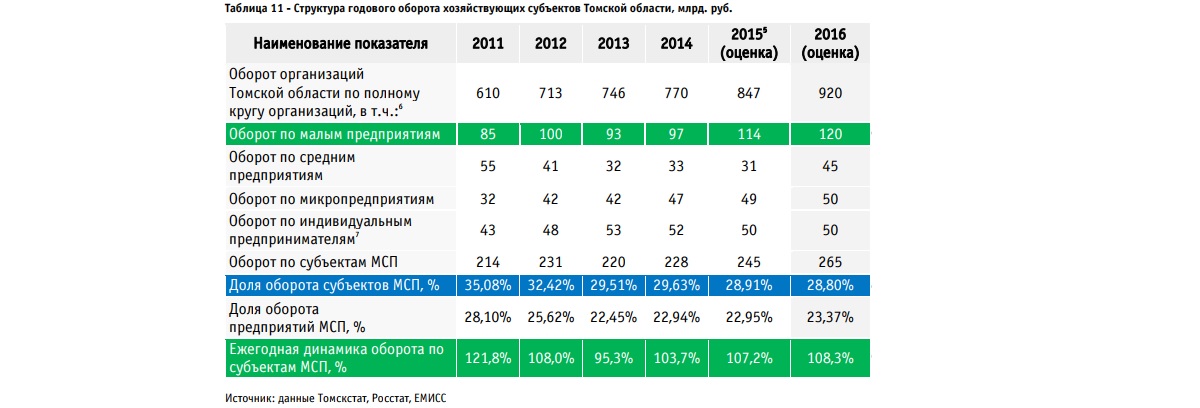

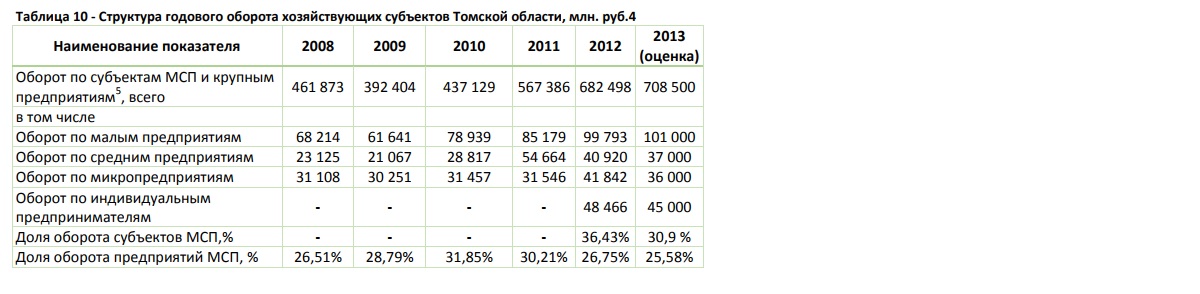

2.2. Динамика денежного мультипликатора, скорости оборота денег и коэффициента монетизации[12],[14]

|

2008 год |

2009 год |

2010 год |

|

|

ВВП, млрд. руб. |

41671 |

40453 |

44491,4 |

|

Денежная масса (М2) на конец года, млрд. руб. |

13493 |

13161 |

15697 |

|

Денежная база на конец года, млрд. руб. |

5579 |

4712 |

8190 |

|

Скорость обращения денег |

3,08 |

3,07 |

2,8 |

|

Коэффициент монетизации, % |

32,4 |

33,8 |

36,6 |

|

Денежный мультипликатор |

2,4 |

2,8 |

1,9 |

В 2010 г. на фоне восстановления экономической активности и усиления платежного баланса состояние денежной сферы в целом характеризовалось укреплением рубля, увеличением спроса на национальную валюту, ростом банковских резервов, снижением процентных ставок и постепенным восстановлением кредитования реального сектора экономики.

Темп прироста денежной массы в национальном определении на 1.10.2010 по сравнению с 1.10.2009 составил 31,2%, в то время как на 1.10.2009 по сравнению с 1.10.2008 он был отрицательным (–5,0%).

Широкая денежная масса за 2010 г. возросла на 10,3% (за аналогичный период 2009 г. ее рост составил 4,5%).

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, за январь—сентябрь 2010 г. снизилась на 7,7% (за 9 месяцев 2009 г. — на 1,6%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период возрос с 33,8 до 36,6%.

Какие виды экономического оборота выделяют?

Существует несколько видов экономического оборота, включая:

- Оборот основного и оборотного капитала, который отражает движение капитала в производственном цикле и включает в себя три стадии: авансирование денег на приобретение факторов производства, создание нового товара и производство произведенного продукта.

- Денежный оборот, который отражает движение денежных средств в экономике и включает в себя операции по получению доходов, финансовым расходам и инвестированию.

- Оборот товаров, который отражает движение товаров и услуг в экономике и включает в себя производство, распределение, обмен и потребление.

- Оборот рабочей силы, который отражает движение рабочей силы в экономике и включает в себя процессы найма, реализации, переподготовки и т.д.

Кроме того, существуют внутренние и внешние обороты, которые отражают движение экономических благ и услуг внутри страны и между ними.

Например, оборот основного и оборотного капитала отражает движение капитала в производственном цикле. Оборотный капитал полностью потребляется в производственном цикле, при этом его стоимость возмещается при реализации производственного товара. Скорость оборота оборотного капитала зависит от числа оборотов, которые совершаются на протяжении определенного временного промежутка.

Прогнозирование оборота

Важность расчета оборота компании за год связана с возможностью прогнозировать будущий доход за аналогичный отчетный промежуток времени, учитывая коэффициент поправки. Для этого экономист или бухгалтер-аналитик может воспользоваться различными методами, которые определяются на основе специфики и масштаба бизнеса:

- Прямой, где за основу берется выручка предприятия в соответствии с гарантированным спросом на товар или услугу и сопоставляется с предыдущим финансовым годом. При этом нужная величина получается умножением количества продукции на цену за единицу товара. После чего с учетом показателя инфляции рассчитывается объем за будущий финансовый год: показатель оборота за год умножается на величину инфляции в регионе и на прогнозируемый процент выручки. В том случае, если предприниматель не планирует увеличение оборота, коэффициент поправки будет равен единице. Например, компания при текущем годовом обороте в 13 млн рублей планирует увеличение объема в следующем году на 15 % при инфляции 4 %. В этом случае прогнозируемый оборот рассчитывается по формуле:

13 000 000 * 1,15 * 1,04 = 15 548 000 рублей.

- Расчетный – более точный метод, он позволяет спланировать будущую выручку компании с учетом остатков товара. Именно его используют большинство экономистов в своих прогнозах. Здесь величина рассчитывается по формуле: остаток продукции на начало нового финансового года + количество товаров для планируемой реализации за год — планируемый остаток на конец прогнозируемого года. При этом цена на товарные остатки прогнозируемого года рассчитывается в соответствии с возможным повышением.

Таким образом, прогноз стартует с анализа объемов валовой выручки за предыдущие периоды. Для того чтобы определить годовой оборот для бизнес-плана при открытии новой компании, следует ориентироваться на аналогичные фирмы. Кроме того, для наиболее точного результата возможно запросить информацию в конкретной фирме, чья ценовая политика наиболее близка к планируемой. Необходимо также брать в расчет и показатель инфляции, прогнозируемую величину которого обычно публикуют СМИ при планировании госбюджета, и общую экономическую ситуацию, которая влияет на спрос в интересующем сегменте бизнеса. После определения планируемого объема доходов необходимо задуматься о способах достижения такой суммы и вариантах оптимизации производства, модернизации оборудования, увеличения штата отдела продаж и т. д. В случае расчета для компании без сезонного спроса на товары и услуги для удобства прогноза общий объем делится на двенадцать месяцев и учитывается среднемесячный товарооборот организации.

Прогноз годового оборота средств необходим как для крупного, так и для малого бизнеса, поскольку именно эта величина позволяет найти слабое место в ведении дел. Снижение объема доходов за год без глобальных причин падения спроса на товар или услуги компании является сигналом о проблеме с количеством продаж. После чего экономисты совместно с маркетологами определяют точки проседания и составляют план по развитию предприятия с учетом конкретных факторов – устаревшие технологии, недостаток сотрудников, неработающие рекламные кампании и т. д.

Для прогнозирования финансовых результатов можно воспользоваться как методом расчета вручную, так и скачать таблицы Excel с готовыми формулами или применить специальную программу для анализа экономических показателей.

Формула расчета

Вычисляют товарооборот по разным формулам. Самая простая выглядит так:

- Ц — цена;

- К — количество.

Однако на практике такой метод расчетов применяется крайне редко. Исключение: торговые организации и ИП, предлагающие узкий ассортимент продукции.

Данные о выручке не рассчитывают по формулам, а берут из документов. Источниками выступают:

- бухгалтерские счета;

- первичная документация;

- статистическая отчетность.

Получить данные можно на основании кассовой отчетности и выписки с банковских счетов. В бухгалтерии выручку от продажи товаров за наличные записывают с помощью проводки: Дт 50 Кт 46.

Данные берут за год, квартал, месяц.

Розничный товарооборот рассчитывают как сумму выручки за каждый день отчетного периода и разницу между объемом средств на счетах и в кассе на начало и конец дня:

- ДН КД — наличные деньги в кассе на конец рабочего дня;

- ДС КД — деньги на счетах на конец рабочего дня;

- ДН НД — наличные деньги в кассе на начало рабочего дня;

- ДС НД — деньги на счетах на начало рабочего дня.

При этом учитываются только те средства, которые получены в качестве оплаты за товары.

Магазин может также предлагать клиенту и другие способы оплаты, например, рассрочку или кредит. Эти средства также учитываются в товарообороте.

Расчёт

Анализ оборота является неотъемлемой частью финансового управления и стратегического планирования. Годовой объём, представленный значением по кредитовому счету 90 «Продажи», является ключевым показателем, на основе которого осуществляются все расчёты. В предпринимательской среде существует распространенное мнение, что чем выше значение этого показателя, тем успешнее деятельность организации.

При этом, часто происходит недооценка роста издержек производства при одновременном увеличении товарооборота. Эффективное управление оборотным капиталом становится приоритетной задачей для грамотного предпринимательского руководства. Это включает в себя не только отслеживание притока средств, но и управление плановыми платежами.

Размер оборота организации представляет собой сумму денежных средств, которыми она располагает в конкретный период времени, что является критическим фактором для финансовой стабильности. При анализе годового показателя необходимо провести корректировку расчётной величины, учитывая текущую экономическую ситуацию и уровень конкуренции. Но, самостоятельное выполнение такого анализа может быть сложным без определенных знаний в отрасли.

В таких случаях рекомендуется обратиться к специалистам в данной сфере, а при их отсутствии в штате компании – воспользоваться услугами аутсорсинговых агентств. Рост показателя оборота может быть обусловлен различными факторами, включая разнесение во времени момента поставки товара и оплаты за него. Также существует риск того, что покупатель не произведет оплату в установленный срок, что вынудит организацию использовать дополнительные финансовые ресурсы, такие как кредиты или резервы, для погашения своих обязательств перед поставщиками.

Таким образом, стремление увеличить капитал может вызвать обратную реакцию в виде оттока денежных средств

Для наращивания оборота существует также важное направление – получение дополнительной прибыли. Но, как и в случае с увеличением товарооборота, этот процесс требует внимательного анализа и планирования, чтобы избежать негативных последствий

Виды и группы

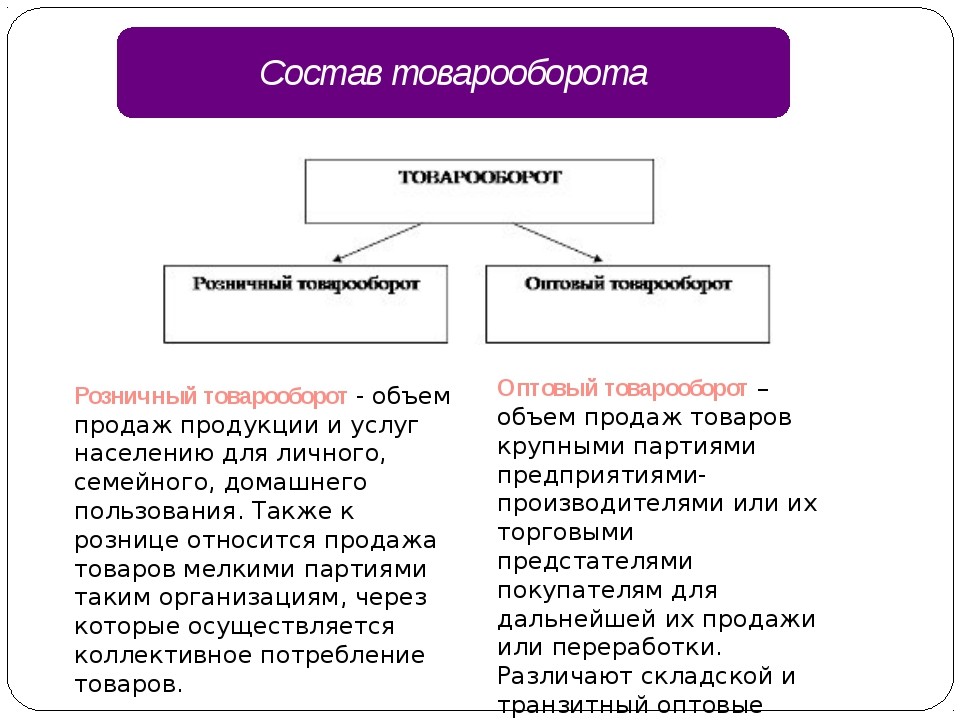

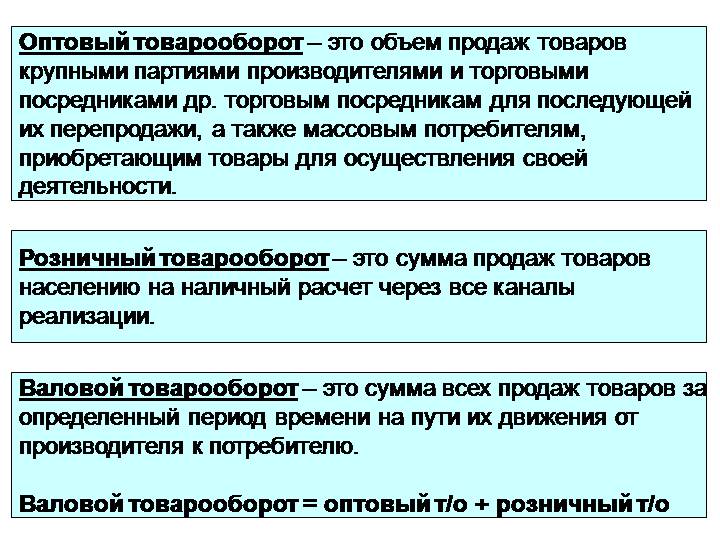

Существует два основных вида товарооборота: оптовый и розничный. Общие принципы, позволяющие как найти товарооборот, так и посчитать его, приблизительно одинаковы. Отличается простота этих видов.

Товарооборот в оптовой сфере представляет собой количество проданной продукции изготовителями или дистрибьюторами, покупателям, с целью их последующего применения в торговой деятельности. Все операции, которые совершаются в сфере опта, характеризуются обязательным наличием счета-фактуры.

Деление на виды и что они могут значить

Деление на виды и что они могут значить

В рознице, определение товарооборота представляет собой указанный в денежной форме объем реализации продукции для конечного потребителя и удовлетворения его нужд и потребностей. К этому виду относится также продажа предприятиями мелкого опта, товаров для всевозможных государственных и частных организаций. Это могут быть детские сады, больницы и прочие.

Суть, как экономического показателя, принято указывать в отношениях обмена денежных средств на продукцию. Деятельность розничного оборота направлена именно на конечного покупателя и является окончанием всего процесса оборота продукции. Происходит процесс, при котором товар их области обращения попадает в область потребления. На этом этапе, купленный продукт переходит в собственность конечного покупателя.

Важно! Купив товар, потребитель переводит его в личную собственность. После этого, покупка перестает быть товаром. Именно поэтому, значение розничного товарооборота намного выше, чем оптового

Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем

Именно поэтому, значение розничного товарооборота намного выше, чем оптового. Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем.

Годовой баланс любой компании, включает в себя представленный показатель. Он является максимально важным экономическим значением, которое есть в деятельности торговой фирмы, поскольку отображает эффективность работы, а также имеет прямое влияние на убыток или прибыль.

Можно выделить две характеристики оборота продукции:

- количественная, обозначающая объем продаж в денежном выражении;

- качественная, которая указывает на ассортимент товаров и их структуру.

Существующие виды

Существующие виды

Можно также выделить еще один вид товарооборота — валовой. Он указывает количество всей реализованной продукции за выбранный период в пути их перемещения от изготовителя к конечному покупателю.

Группы

Ассортимент оборота товара состоит из двух типов:

- продукция продовольственного назначения;

- продукция непродовольственного назначения.

Одна компания может заниматься продажей всех типов товаров. Для удобства, их принято делить на несколько групп, который потом по факту реализации имеют деление на модели, сорта, виды и другие формы.

Продовольственные товары делятся на такие группы:

- хлеб и хлебобулочные изделия;

- мука, крупа, макаронные изделия и пищевые концентраты;

- картофель, овощи, плоды, грибы;

- мясо и мясные товары;

- рыба и рыбные товары;

- молоко и молочные товары;

- яйца куриные и пищевые жиры;

- сахар и кондитерские изделия;

- соль;

- вкусовые товары;

- другие продовольственные товары.

Из чего состоит

Из чего состоит

Непродовольственные делятся на:

- хозяйственное мыло и синтетические моющие средства;

- туалетное мыло и парфюмерия;

- галантерея и нитки;

- товары культурно-бытового и хозяйственного назначения;

- трикотажные и чулочно-носочные изделия;

- одежда, белье, головные уборы и меха;

- ткани;

- обувь;

- другие непродовольственные товары.

Что такое хозяйственный оборот?

Хозяйственный оборот — это процесс реализации товаров и услуг фирмой, который начинается с закупки необходимых материалов и заканчивается продажей готовой продукции. Такой процесс происходит в круговом порядке, поэтому его называют также «циклом хозяйственного оборота».

В основе этого процесса лежит заранее определенный план, который включает расходы на закуп товарных запасов, оплату труда работников, а также налоговые и другие обязательные платежи. В итоге, хозяйственный оборот показывает, какой доход получена фирма и сколько денег она потратила на производство и продажу товара.

Хозяйственный оборот — это важный показатель для оценки успешности бизнеса, он используется не только в коммерческих организациях, но и научных учреждениях, государственных предприятиях и других организациях, которые занимаются производством и сбытом продукции или хотят оценить свою финансовую деятельность.

Хозяйственный оборот может быть улучшен путем повышения производительности труда, улучшения качества продукции, а также сокращения издержек. Например, если фирма заменит устаревшее оборудование на более экономичное, то это сократит затраты на энергию и улучшит конечный продукт, что, в свою очередь, исправит показатели хозяйственного оборота.

Денежный оборот и его структура. Платежная система

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение производственных, инвестиционных, торговых процессов, а также взаимосвязанных с ними накопления и движения капитала, формирования и использования кредитных ресурсов. Все эти и другие многочисленные процессы обслуживают деньги, которые осуществляют непрерывный оборот.

Денежный оборот – это движение денег, обслуживающее обращение товаров и осуществление расчетов и платежей в экономике.

Расчет – это определение (фиксация) денежного обязательства, обмен информацией между плательщиком, получателем денег и банком (другим финансовым посредником) о порядке и способах погашения обязательств.

Платеж – передача или перечисление денег, завершающие процесс расчетов.

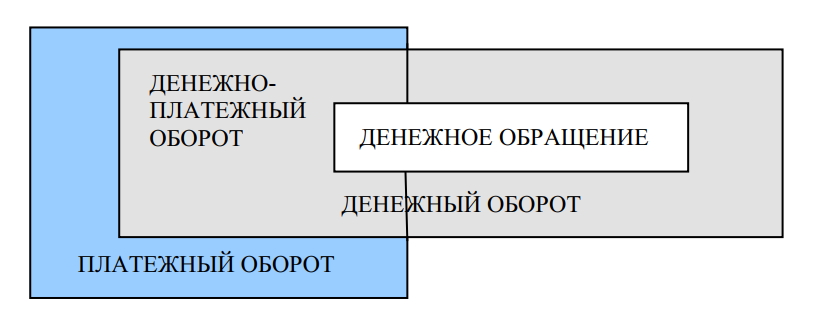

Денежный оборот является частью платежного оборота, который включает как расчеты с помощью денег, так и расчеты на основе использования кредитных инструментов расчетов, например, векселей, складских расписок и т.п. (см. рис. 1).

Рис. 1. Структура денежного и платежного оборотов

1.1. Структура денежного оборота

Денежный оборот имеет сложную внутреннюю структуру, которая определяется множеством участников и разнообразием денежных потоков, обслуживающих реализацию товаров и услуг, нетоварные платежи, процессы формирования и использования денежных сбережений и накоплений. Структуру денежного оборота можно определять по разным признакам:

- форма денег, функционирующих в денежном обороте;

- субъекты, между которыми двигаются деньги;

- характер отношений, которые обслуживает денежный оборот.

Наиболее распространенной является классификация на основе формы денег. По этому признаку денежный оборот делится на две сферы: обращение наличных денег и безналичный оборот.

Налично-денежное обращение

Обращаться могут только наличные деньги, так как обращение денег предполагает их реальное перемещение между юридическими и физическими лицами. Главным образом оно связано с розничным товарооборотом, с расчетами, которые осуществляет население.

Безналичный денежный оборот

Безналичный денежный оборот осуществляется посредством изменения записей на счетах в банковской системе. Каждая новая товарная или нетоварная сделка требуют новой записи по банковским счетам, одной записью нельзя обслужить несколько сделок (поэтому понятие «денежное обращение» можно отнести только к налично-денежному обороту).

В зависимости от субъектов, между которыми двигаются деньги, денежный оборот включает каналы движения денег между:

- центральным и коммерческими банками;

- коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями и организациями;

- банками и населением;

- предприятиями, организациями и населением;

- физическими лицами;

- банками и финансовыми институтами разного назначения;

- финансовыми институтами и населением.

По каждому из этих каналов деньги совершают встречное движение.

В зависимости от характера отношений, которые обслуживает денежный оборот, он делится на три части:

- денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

- денежно-кредитный оборот, обслуживающий кредитные отношения в экономике;

- денежно-финансовый оборот, обслуживающий финансовые отношения.

Платежная система – это форма организации денежного оборота, включающая совокупность правил, учреждений и технических механизмов для перевода денег, осуществления расчетов и платежей, включая программное обеспечение, линии связи, вычислительные мощности, организацию работ, экономическое и правовое обеспечение для перевода денег.

В современной экономике действуют разные платежные системы, такие как платежная система центрального банка, система расчетов банковскими картами, система расчетов в интернете, система, основанная на использовании электронных кошельков и другие.

Обзор видов оборотов компании

Оборот предприятия – комплексный финансовый индикатор, включающий различные виды денежных потоков, которые формируются в результате его деятельности. Отличаясь по характеру и источникам, существует несколько видов оборотов, каждый из которых придаёт комплексность анализу компании:

- Финансовый. Представляет собой размер полученных денежных средств от реализации товара. Этот показатель позволяет оценить эффективность стратегии продаж и рыночную востребованность продукции.

- Денежный. Включает в себя все виды расчётов в наличной и безналичной форме. Этот вид охватывает широкий спектр денежных операций, включая наличные платежи и безналичные транзакции.

- Операционный. Это средства, полученные от осуществления основной деятельности. Данный вид оборота отражает финансовые результаты ключевых операций и бизнес-процессов.

- Инвестиционный. Деньги, полученные от продажи долгосрочных активов. Этот оборот связан с инвестиционными решениями компании и может включать выручку от продажи капитальных активов.

- Общий. Представляет собой конечный размер средств, полученных путем сложения суммы отгруженных товаров, перепроданной продукции, реализованных активов и материалов, направленных на производство.

Эти различные виды оборотов предоставляют более полное представление о финансовой активности компании, позволяя проводить более детальный анализ её денежных потоков и эффективности бизнес-процессов.

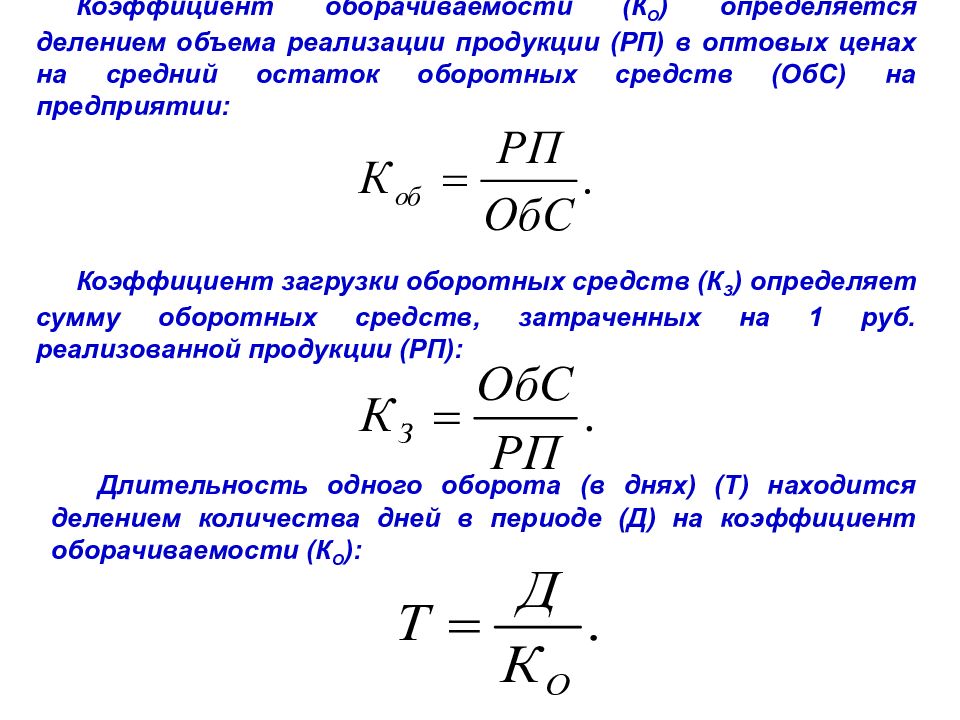

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

Коэффициент оборачиваемости оборотных средств (Коб.) — величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости — признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства — важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

Галяутдинов Р.Р.

ИсточникиПоказать

- Галяутдинов Р. Р. Обзорные лекции к госэкзаменам по специальности «Экономика и управление на предприятии (в машиностроении)». 2012-2018 гг.

- Сафронов Н. А. Экономика предприятия. — М.: Экономистъ, 2007 г. — 2-е изд.

Производство, обмен и распределение

Производство — это процесс создания экономических благ для удовлетворения потребностей человека.

Производство и его секторы

Производство разделено на отрасли, т.е. группы предприятий (фирм), производящих однородную продукцию. Отрасли, с одной стороны, делят на подотрасли, а с другой — группируют в народнохозяйственные комплексы: топливно-энергетический, агропромышленный и т.д.

В экономической теории весьма распространено деление экономики на секторы: первичный, вторичный и третичный.

Первичный сектор включает сельское и лесное хозяйство, охоту и рыболовство; вторичный — промышленность и строительство. К третичному сектору относят производство услуг (торговлю, транспорт, связь, образование, здравоохранение, науку, культуру, бытовые и коммунальные услуги и т.д.). Первичный и вторичный секторы нередко объединяют в сферу материального производства.

Различают также реальный и финансовый (денежный) секторы. В реальном секторе создаются товары и услуги, а финансовый — призван обслуживать сектор, в котором реально производится продукция.

Деление национальной экономики на реальный и финансовый секторы в известной мере условно. Эти секторы различаются целями, характером операций, техническими особенностями. Финансовый сектор не имеет четких границ, он охватывает движение денежных средств, предоставление финансовых услуг, управление финансовой деятельностью.

Понятие обмена

Обмен — это процесс движения потребительских благ и производственных ресурсов от одного участника экономической деятельности к другому. Он соединяет производителей и потребителей, связывает членов общества. Через обмен формируется система экономических отношений.

Способы обмена весьма многообразны. Он может производиться с помощью бартера или опосредованно — через деньги, быть свободным или строго регулируемым. Одно бесспорно: обмен выгоден для его участников и эффективен для общества.

Распределение

Как обмен, так и функционирование экономики в целом предполагают соблюдение известных пропорций, количественных параметров. Последние определяются в процессе распределения экономических ресурсов и потребительских благ.

Распределение в узком смысле означает определение размера дохода, получаемого отдельными участниками экономической деятельности и социальными группами.

Экономистов интересует, как распределяются доходы, каковы их структура и динамика, как влияет распределение доходов на производство, обмен, потребление.

Распределение доходов в любом обществе не бывает строго равномерным: одни социальные группы (предприниматели, высококлассные специалисты) получают высокие доходы, другие (работники невысокой квалификации, пенсионеры) — имеют сравнительно низкие доходы, третьи — средний класс, т.е. подавляющая часть квалифицированных работников и членов их семей, — получают доходы, обеспечивающие достаточное качество жизни, сложившийся в обществе жизненный стандарт.

Разница в уровнях доходов обусловливается прежде всего тем, какими факторами производства владеет тот или иной экономический агент. Распределение доходов по производственным факторам носит название функционального распределения. При этом определить количественные пропорции практически весьма сложно. В реальной действительности люди нередко получают доходы не от одного, а от нескольких факторов.

Распределение доходов, как и сама категория доходов, представляет собой достаточно сложную и противоречивую картину. В «иерархии» доходов различают: личные и совокупный, национальный, номинальные и реальные, валовые и чистые, выплачиваемые и располагаемые доходы.

Первичное распределение (по факторам) не всегда справедливо с социальной точки зрения и недостаточно эффективно с экономической. Поэтому оно дополняется вторичным распределением (перераспределением) через систему налогов, субсидий, страховых взносов, последующих выплат из государственного бюджета, общественных фондов. Первичное распределение осуществляется через механизм рынка, процесс перераспределения протекает при активном участии государства.

Доходы связаны с расходами и потреблением. Если совокупные расходы совпадают с совокупным доходом, достигается макроэкономическое равновесие. В реальной динамично развивающейся экономике существует сложная связь доходов и расходов (см. гл. 28).

Структура денежного оборота

Структуру денежного оборота можно определить по разным признакам.

— В зависимости от формы денег различают безналичный и налично-денежный оборот.

Под безналичным денежным обращением понимают изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельцев счетов в виде чеков, пластиковых карт, платежных поручений, электронных средств платежа и других расчетных документов (т.е. движение стоимости без участия наличных денег).

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени.

Между налично-денежным и безналичным оборотами имеется тесная взаимосвязь, поскольку деньги постоянно переходят из одной сферы обращения в другую. При этом форма наличных денежных знаков меняется на депозит в банке, и наоборот. Поступление безналичных средств на счета в банке является необходимым условием для выдачи денег. Таким образом, налично-денежный и безналичный оборот образуют единый денежный оборот страны.

-По характеру отношений, которые обслуживает та или иная части денежного оборота.

В зависимости от этого денежный оборот подразделяется на денежно-расчетный, денежно-кредитный и денежно-финансовый.

- Денежно-расчётный оборот, который обслуживает расчётные отношения за товары и услуги, а также по нетоварным обстоятельствам юридических и физических лиц;

- Денежно-кредитный оборот обслуживает только кредитные отношения в хозяйстве;

- Денежно-финансовый оборот, обслуживающий финансовые отношения

— В зависимости от субъектов, между которыми двигаются деньги.

- между хозяйствующими субъектами, учреждениями кредитно-финансовой сферы и Центральным банком, в связи с денежно-кредитными операциями;

- между хозяйствующими субъектами (предприятиями и организациями), в связи с платежами за товары и услуги;

- между хозяйствующими субъектами и учреждениями кредитно-финансовой системы, в связи с кредитными и финансовыми операциями;

- между всеми выше указанными субъектами ( юридическими лицами) и населением (физическими лицами), по платежам и кредитным операциям;

- между всеми юридическими, физическими лицами и финансовыми органами (местным и государственным бюджетом), в связи с распределением и перераспределением и использованием национального дохода (пенсии, субсидии, дотации и т.д.)

- между физическими лицами по многочисленным товарным, кредитным и личным сделкам (наследование, дарение, выплата алиментов и т.д.)

Таким образом, можно сформулировать две основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль:

— денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы, рыночных отношений в другую, тем самым осуществляя их взаимосвязь;

— в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

С помощью потока денег в наличной и безналичной форме, обеспечиваются реализации валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится, как в наличной, так и в безналичной форме.

Краткий обзор определений

Значение понятия «выручка»

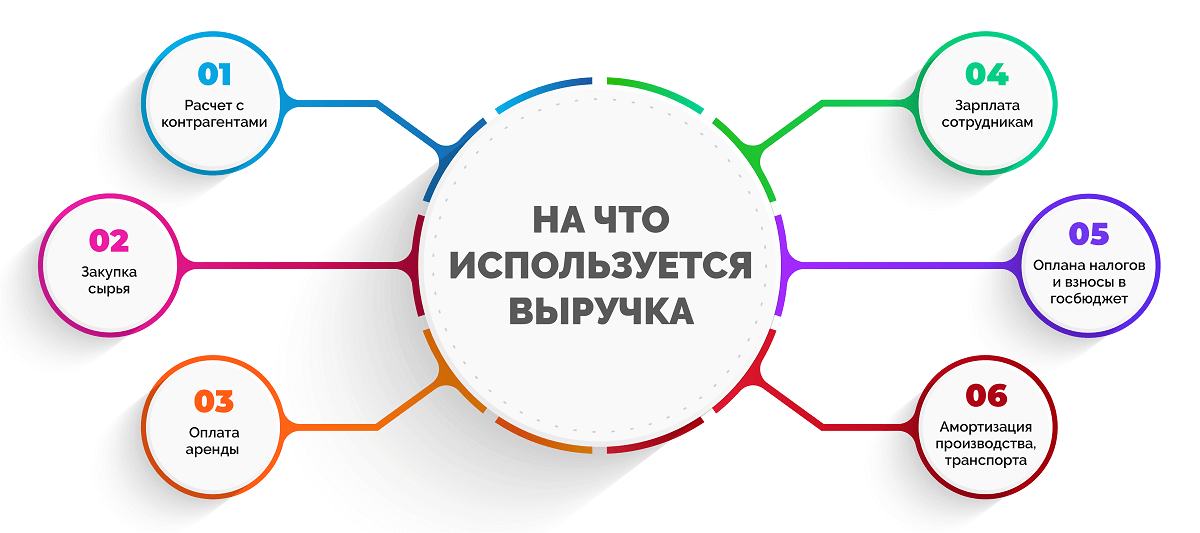

Выручка – это показатель финансового благосостояния, полученный путем продажи услуг, продукции за определенный промежуток времени. Ее цель: возмещение финансовых затрат, которые были затрачены на производство продукции или эксплуатацию ряда услуг (транспортировка, хранение, доставка, аренда помещения).

Предназначение определения «выручка» в области малого, среднего и большого бизнеса:

- оплата дополнительных расходов (топливо, коммунальные платежи, закупка запасных конструкций);

- услуги поставщиков;

- выдача заработной платы сотрудникам штата компании или фирмы.

Справка! От объема выручки зависит работоспособность предпринимательской деятельности. Это значит, если фирма получает не значительное количество средств с товарооборотной цепи, то предприятие можно расцениваться, как убыточное или банкрот.

О том, по каким причинам объемы выручки могут быть низкими и что делать в таких случаях, мы рассказываем тут.

Источник финансирования выручки зависит от нескольких составляющих:

- продажа товара или оказание услуг;

- финансовый результат от продажи ценных активов;

- денежный вклад в развитие и реализацию продукта.

Произвести расчет выручки, возможно используя один из бухгалтерских расчетов:

- Кассовый способ. Он подразумевает расчет выручки от поступивших средств на счет предприятия с целью оплаты продукции.

- Метод начисления. Используется при присутствии обязательств потребителя по уплате услуг и продукции предприятия.

Более подробное определение термина “выручка” вы найдете тут.

Определение слова «оборот»

Дефиниция слова «оборот» в области предпринимательской деятельности означает круговое движение средств наличным и безналичным способами за оказанные услуги предприятием (продажа товара и услуг). Наличный оборот денежных средств – это транзакция средств между юридическими и физическими представителями.

Цель наличного денежного оборота:

- выплаты пенсий, стипендий, зарплат;

- финансовое обеспечение военнообязанных лиц.

Безналичный оборот финансовых средств – это перевод средств со счета плательщика на счет получателя. Для транзакции безналичных расчетов владельцы предпринимательской деятельности открывают расчетные счета в банковской системе, с целью самостоятельного распределения средств.

Важно! Средства выплачиваются банковской системой по решению правительства РФ в оговоренные сроки, указанные в ссудном договоре.

Текущий счет дает владельцу права:

- получать поступаемые средства от плательщика;

- снимать средства по заявке.

Успешный финансовый оборот предпринимательской деятельности состоит их двух фундаментальных компонентов:

- товарный расчет за реализацию продукта между компаниями;

- платежные операции, не имеющие отношения к товару: выдача заработной платы, проценты по налогу.

Оборот – это сумма средств, собранная за период продажи или эксплуатации услуг. Определить итоговый объем средств валового уровня можно путем вычета разницы между суммами, вложенными на закупку + объем реализованного товара.

Что такое «товарооборот»?

Товарооборот – процесс движения продукции по алгоритму «производитель-потребитель». Он может быть:

- оптовым – закупка продукции с целью развития розничной торговли;

- розничным – поступление товара напрямую к заказчику без переплат.

Успешная реализация товарооборота фирмы зависит от ряда факторов:

- распространение продукции и высокое качество оказываемых услуг;

- объем и доступность продаваемой продукции;

- предварительный анализ спроса.

Товарооборот часто проходит сбыт по принципу «Fifo». Его суть заключается в том, что поступаемый товар с предприятия оптовым закупщикам проходит этап обработки – установление собственной ценовой политики, проще говоря, накрутки, вызываемой чувство недоверия или скупости к продукции со стороны потребителя. Данная позиция вызвана следующими факторами:

- низкая ценовая политика = подвох;

- завышенные цены = дыра в кошельке.

Измерить производительность параметра «товарооборот» возможно путем анализа поставок:

- низкий уровень: ограниченный товар, не пользующийся спросом;

- высокий уровень: быстрая реализация и доставка товара; закупка продукции вперед потребителями.

Из отдельных публикаций наших экспертов вы также сможете узнать:

- Что такое выручка от реализации и как ее рассчитывают?

- В чем разница между выручкой и себестоимостью, а также в чем отличия выручки от других бухгалтерских понятий?

- Как посчитать годовой объем показателя?

- Как происходит признание выручки по договорам с покупателями по МСФО (IFRS) 15 и 18?

- На каком бухгалтерском счете отображают выручку, как отобразить и посмотреть ее месячные показатели в 1С?